I starten af året er det normalt at kigge ind i det nye år, og det gør økonomer også. Hvad kommer 2023 til at bringe for de globale finansielle markeder og for global økonomi?

Sandheden er, at det altid er noget nært umuligt at lave prognoser for både økonomien og markederne. Alene af den grund, at chok i økonomien ikke kan forudsiges, gør det meget svært at lave prognoser.

Således var der næppe nogen i 2019, der forudsagde at vi i 2020 ville blive ramt af en global pandemi, der førte til massive nedlukninger, massive lempelser af finans- og pengepolitikken overalt i verden efterfulgt af en krig i Europa. Alt dette har ramt verdensøkonomien og markederne i de seneste tre år.

Og som situationen er netop nu, så er der næppe nogen, der vil udelukke nye økonomiske og politiske chok.

Men det er værre end som så – de pejlemærker, som vi normalt har i økonomien, synes i høj grad også at være væk, og det er det, som skaber en usikkerhed for 2023, der er endnu større end normalt.

De manglende pejlemærker

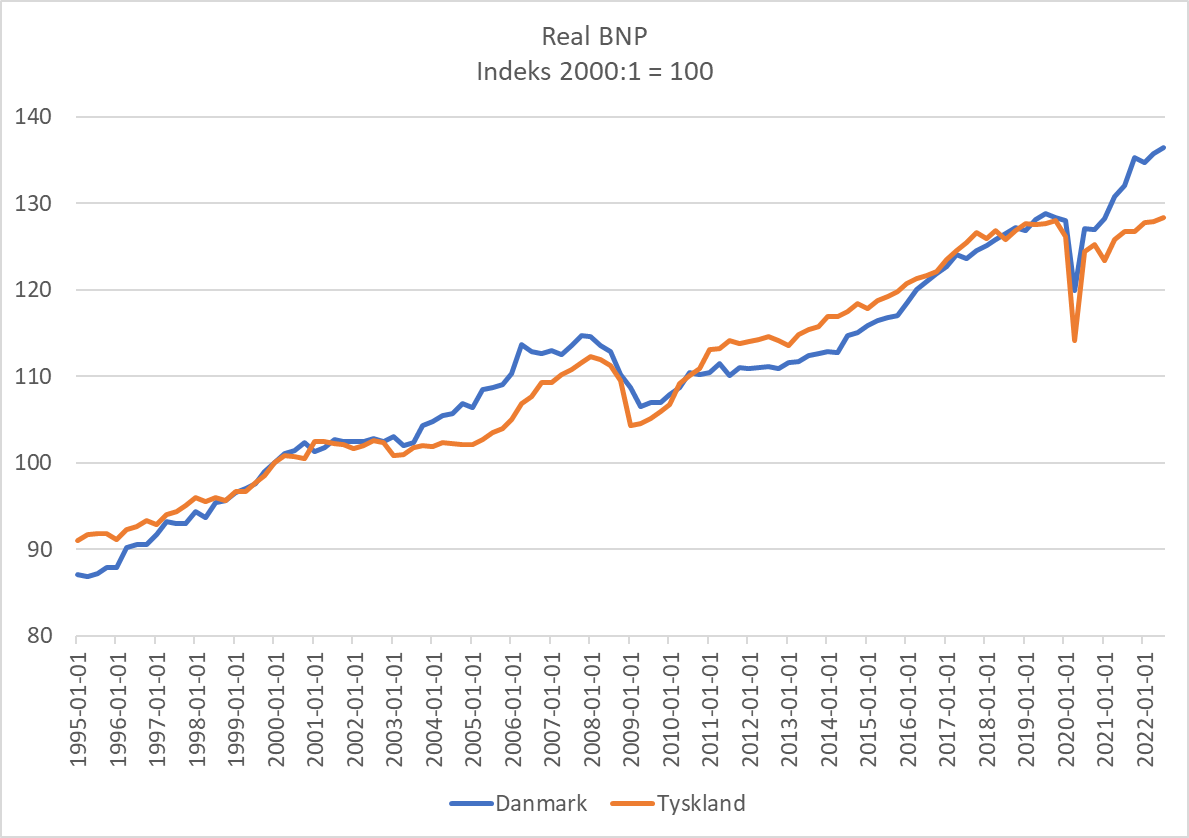

Normalt kan man regne med en nogenlunde konstant vækstrate over tid for højindkomstøkonomier. Nogle år er væksten lidt højere, andre år er væksten lidt lavere, men over tid er der en nogenlunde forudsigelige vækst.

Typisk har højndkomstøkonomier, som den danske eller den tyske økonomi, en vækst på 1-2% om året. Sådan har det i hvert fald været de seneste 20-30 år.

Kilde: St. Louis Federal Reserve

Som grafen ovenfor viser, er dansk og tysk BNP vokset over tid, og ved tilbageslag som i 2008 eller i 2020 kommer økonomien sig i de efterfølgende år.

Af samme årsag, kan man egentlig også sige, at de fleste økonomer, når de laver prognoser, i virkeligheden arbejder ud fra hypotesen om, at ”what comes up must come down”. Så hvis væksten har været høj i et eller to år, så må væksten blive tilsvarende lavere i de kommende år. Og modsat, hvis væksten har været lav, som i 2008-9, så må væksten i de efterfølgende år blive højere.

Og det plejer sådan set at være en fornuftig tilgang til at lave økonomisk prognoser. Problemet netop nu er imidlertid, at der intet ”normalt” er over det, som vi har set i de sidste tre år – først to år med massive nedlukninger af økonomien efterfulgt at krig og energikrise.

Man kan sige, at det er blevet meget sværere at vurdere, hvad det ”normale” niveau for økonomien er. Hvis vi ser på grafen ovenfor, kan man stille spørgsmålene; er dansk økonomi netop nu voldsomt overophedet, og skal BNP-væksten derfor bremses kraftigt op? Eller er tysk økonomi i midlertidig krise, og vil den tyske økonomi vækste næste år?

Normalt kommer økonomien sig efter et chok i løbet af 1-2 år, men nu har vi i europæisk økonomi i princippet været ’out of sync’ i næsten tre år. Dermed bliver det også meget sværere at vurdere, hvilket niveau økonomien skal vende tilbage til.

Dette er også ekstremt vigtigt for de finansielle markeder. Det betyder eksempelvis, at det er meget sværere at vurdere, hvilken udvikling vi skal forvente i virksomhedernes indtjening de kommende år. Noget som også gør det markant sværere at vurdere, hvorvidt aktiemarkedet er overvurderet eller undervurderet.

Pengepolitikken (og finanspolitikken) er også uden pejlemærke

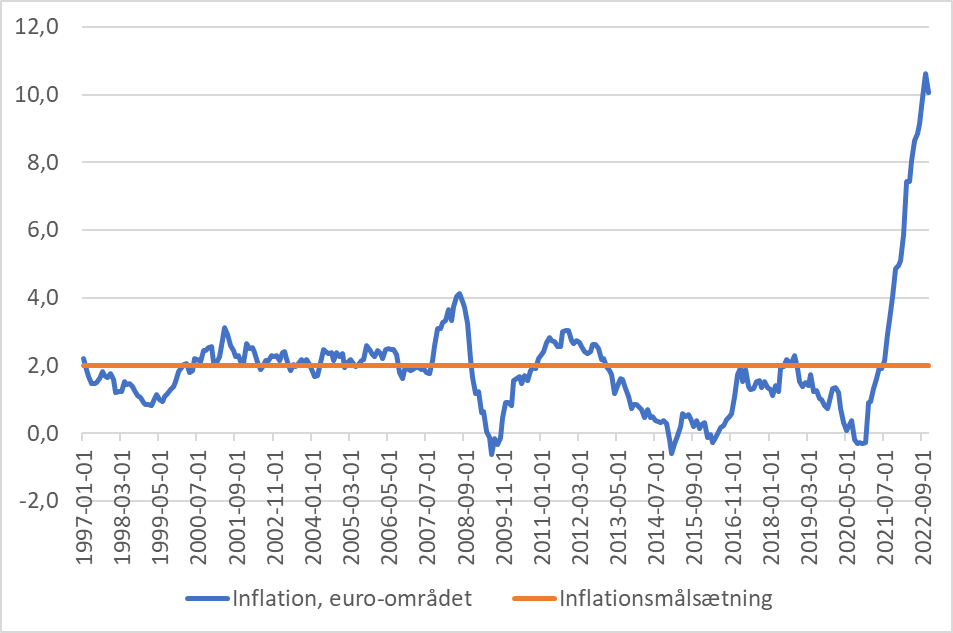

Men det er ikke kun i forhold til væksten, at der er betydelig usikkerhed om vores pejlemærke. Det samme gælder inflationen. Således har vi de sidste omkring 30 år været mere eller mindre vant til en inflation på 0-2% i de fleste højindkomstøkonomier, men over de sidste snart to år er det pejlemærke også blæst væk.

Selvom krigen i Ukraine og den europæiske energikrise ofte bruges som forklaring eller undskyldning for den stigende inflation, så er sandheden, at kimen til den massive stigning i inflationen i både USA og Europa blev lagt i 2020-21, da både Federal Reserve og den Europæiske Centralbank (ECB) valgte at lempe pengepolitikken markant og i praksis suspenderede de inflationsmålsætningerne, der har bidraget til at sikre lav og forudsigelig inflation de sidste 30 år.

Med andre ord blev den pengepolitiske regelbog smidt væk, og selvom der er tegn på, at den stigende inflation er ved at vende især i USA, men også delvist i Europa, så er det på ingen måde givet, at vi kommer tilbage på 2% inflation lige med det samme.

Kilde: St. Louis Federal Reserve

Således kan det godt være, at både Federal Reserve og ECB har indledt pengepolitiske stramninger, og begge centralbanker har meldt ud, at de ønsker at bringe inflationen ned igen, men spørgsmålet er, om den målsætning også kan fastholdes, hvis væksten for alvor bremser op, og arbejdsløsheden begynder at stige.

Samtidig betyder de stigende renter også, at det bliver dyrere og dyrere for de europæiske stater at finansiere de stigende budgetunderskud gennem udstedelse af statsobligationer, og derfor må man også forvente, at regeringerne rundt om i Europa vil lægge pres på ECB for ikke at stramme pengepolitikken yderligere.

Og her er det især værd at holde øje med Tyskland. Tyskland er ganske hårdt ramt af de stigende energipriser, og samtidig er Tysklands eksport til Kina hårdt ramt af den kinesiske vækstopbremsning i kølvandet på de voldsomme corona-restriktioner og nedlukninger i Kina.

Derfor er det også meget sandsynligt, at den tyske regering vil være mindre ivrig efter både finans- og pengepolitiske stramningerne, end vi ellers har været vant til siden 2008.

Det betyder så også, at der paradoksalt nok pludselig er enighed mellem den tyske regering og regeringerne i Sydeuropa om, at ECB ikke bør have travlt med pengepolitiske stramninger – og samtidig heller ikke selv vil have travlt med at overholde EU’s finanspolitiske regler.

Med andre ord er der nok stor enighed mellem EU-landene om, at regelbogen – både den finanspolitiske og den pengepolitiske – fortsat skal være gemt godt væk. Det er på mange måder forståeligt, men det betyder også, at det gør det betydeligt mere vanskeligt for investorerne at navigere i 2023.

Noget kan vi dog konkludere

Den deprimerende konklusion er derfor, at det er nærmest umuligt, at sige noget om, hvad 2023 kommer til at bringe for især europæisk økonomi og for de europæiske finansielle markeder, men det er i sig selv også en vigtig konklusion, som man som investor bør forholde sig til.

Således bør man som investor betales for stigende usikkerhed – det gælder både i forhold til aktiemarkedet og i forhold til obligationsmarkedet, og til trods for, at både aktie- og obligationsmarkederne er faldet voldsomt globalt de seneste 12 måneder, så kan man ikke ligefrem sige, at hverken aktierne eller obligationerne generelt er billige.

Modsat kan der i løbet af 2023 komme et tidspunkt, hvor der opstår mere klarhed om udsigterne, og her skal man primært fokusere på, om både regeringerne og centralbankerne kommer til at føre en politik, der er forenelig med, at inflationen bevæger sig ned mod 2% – og samtidig skal man naturligvis holde øje med den geopolitiske situation.

Men foreløbig må man konkludere, at vi ikke er der endnu.

Ovenstående er ikke en anbefaling til at købe eller sælge værdipapirer. Dette blogindlæg er udarbejdet til informationsformål. Blogindlægget udgør således ikke investeringsmæssig eller anden rådgivning. Historisk afkast er ingen garanti for fremtidigt afkast. Finansielle instrumenter kan både stige og falde i værdi. Der er en risiko for, at du ikke får de investerede penge tilbage.