De største kinesiske teknologiaktier kan ses som internationale og langsigtede konkurrenter til Silicon Valleys største succeser. JD.com har næsten samme forretningsmodel som Amazon, Tencent minder om Facebook, NetEase minder om EA, Baidu minder om Google, og Xiaomi minder om Apple. I denne artikel ser jeg nærmere på Kinas største teknologiselskaber.

I februar 2020 blev den dengang 96-årige Charlie Munger, amerikansk investor og næstformand i Berkshire Hathaway, spurgt, om det overhovedet giver mening at lede efter aktier uden for USA, når USA har så mange fantastiske selskaber, herunder verdens stærkeste og mest profitable. Mungers svar var måske overraskende for de fleste. Han sagde, at USA ikke har de stærkeste aktier, det har Kina, og de vokser hurtigere end de amerikanske selskaber. Munger sagde også, at han derfor har stor eksponering mod Kina. Og han tilføjede sin signaturreplik: ”I am right and you are wrong”.

Jeg synes, det er tankevækkende, at en erfaren og succesrig investor som Charlie Munger er så positiv over for kinesiske aktier.

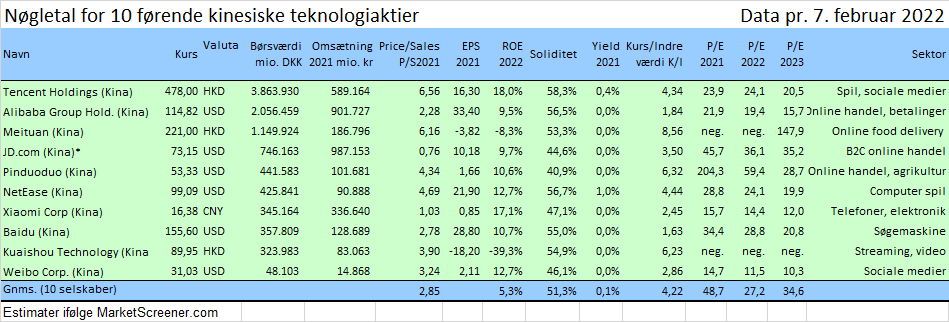

Nedenfor har jeg samlet nøgletal for de ni største kinesiske teknologiaktier målt på børsværdi. Jeg har tilføjet Weibo, der måske kan ses som Kinas svar på Twitter.

Klik her for at se tabellen i en større version.

Seks af de ti aktier er børsnoteret i USA, og alle aktier kan erhverves via Nordnets handelsplatform. Jeg vil i denne artikel se nærmere på fem af dem.

Tencent Holdings

Tencent Holdings er med 3.864 mia. kr. det mest værdifulde af de kinesiske teknologiselskaber. Tencent har en bredspektret forretning med fokus på computerspil, sociale medier og mobile betalinger. Selskabet ejer endvidere minoritetsposter i en lang række spændende teknologiselskaber som bl.a. Meituan (19% ejerskab, værdi 30 mia. USD), Sea/Shopee (18,7% ejerskab, værdi 15 mia. USD) og Snap/Snapchat (11% ejerskab, værdi 6 mia. USD).

Tencent har haft stor succes som tidlig investor i selskaber som JD.com, Trip.com/C-Trip, Didi og Tesla og har for nylig reduceret flere minoritetsposter. Eksempelvis uddelte Tencent i december 2021 sine aktier i JD.com til sine aktionærer (værdi ca. 16 mia. USD) og solgte i januar 2022 en del af selskabets Sea-aktier (værdi 3 mia. USD).

Tencent er børsnoteret i Hongkong, og regnskabet føres i kinesiske yuan.

Udviklingen i Tencents omsætning er vist i grafen nedenfor (bemærk logaritmisk skala). De seneste 11 år er omsætningen vokset fra 19,6 mia. CNY til 567 mia. CNY, svarende til en gennemsnitlig vækst på 35,8% p.a. I de kommende to år forventes fornyet toplinjevækst på 35% eller 16,1% p.a. Tencent vokser altså endnu hurtigt, men betydeligt langsommere end historisk.

Tencents indtjening pr. aktie (EPS) er vokset fra 0,87 CNY i 2010 til forventet 16,3 CNY i 2021, svarende til en gennemsnitlig vækst på 30,6% p.a. I de næste to år forventes EPS at vokse 16,6% eller 8,0% p.a.

Med den seneste kurs på 478 Hongkong dollars er aktien prissat svarende til P/E2021= 23,9, P/E2022= 24,1 og P/E2023= 20,5. Se graf nedenfor.

Alibaba Group Holding

Alibaba Group Holding er med 901 mia. kr. i 2021 det næststørste af de kinesiske teknologiselskaber målt på omsætning. Målt på børsværdi er Alibaba også det næststørste kinesiske teknologiselskab med 2.056 mia. kr. Alibaba har ligesom Tencent en bredspektret forretning med fokus på online handel og mobile betalinger.

Omsætningens udvikling er vist i grafen nedenfor. Som det fremgår, er omsætningen vokset fra 11,9 mia. CNY i 2010 til forventet 866 mia. CNY i 2021, svarende til en hæsblæsende gennemsnitlig vækst på 48% p.a. I de næste to år forventes toplinjevækst på ca. 37% p.a. eller 17,2% p.a.

Alibabas indtjening har været under pres de seneste år, men forventes at stige igen i 2022 og 2023.

Alibaba blev børsnoteret i New York i september 2014. Første dag sluttede kursen på 94 dollars. Kursen toppede omkring 305 dollars i oktober 2020. Siden da er kursen faldet 62% til ca. 115 dollars i februar 2022. Med den kurs er aktien prissat svarende til P/E2021= 21,9, P/E2022= 19,4 og P/E2023= 15,7. Aktiekursens udvikling er vist i grafen nedenfor.

JD.com

JD.com er med 987 mia. kr. Kinas største selskab målt på omsætning. Og med 746 mia. kr. er JD.com Kinas 4. største teknologiselskab målt på børsværdi. JD.com er Kinas svar på Amazon.com. Selskabet driver en kæmpe onlinebutik, hvor virksomheder kan sælge deres varer til JD.coms kunder.

Omsætningens udvikling er vist i grafen nedenfor. Som det fremgår, er JD.coms omsætning 111-doblet på 11 år, svarende til en gennemsnitlig årlig vækst på hele 53%. I de kommende to år forventes fornyet toplinjevækst på ca. 20% p.a. JD.com er altså historisk vokset hurtigere end Alibaba og Tencent. Og også hurtigere end Amazon, der har øget omsætningen med gennemsnitligt 27% de seneste 11 år.

JD.com har ligesom Amazon historisk fokuseret på vækst snarere end lønsomhed. JD.com fik således sit første overskud så sent som i 2019. Korrigeret for visse engangsomkostninger har selskabet dog også opnået små overskud i 2016, 2017 og 2018. Men marginen er papirtynd med en overskudsgrad på blot 0,5% (forventet) i 2021. Trenden er imidlertid positiv, og markedet forventer, at overskudsgraden stiger til 1,5% i 2023.

JD.coms justerede indtjening pr. aktie er øget fra 0,21 USD i 2016 til forventet 1,61 USD i 2021. Den justerede indtjening forventes at stige ca. 14% p.a. i 2022 og 2023.

Selskabet blev børsnoteret i USA i maj 2014. På daværende tidspunkt var det den største kinesiske børsnotering nogensinde i USA. Den rekord blev dog slået af Alibaba bare fire måneder senere. JD.com blev børsnoteret i kurs 19 dollars. Kursen toppede omkring 94 dollars i februar 2021. Siden da er kursen faldet 29% til ca. 73,2 dollars i februar 2022. Den seneste kurs svarer til en prissætning på P/E2021=45,7, P/E2022=36,1 og P/E2023=35,2.

JD.com er dermed en del dyrere end Alibaba og Tencent. Men den historiske vækst har også været højere, og potentialet for indtjeningsvækst er større med en overskudsgrad på blot 0,5% i 2021. Risikoen for underskud er selvfølgelig også større med den særdeles tynde margin.

NetEase

NetEase er Kinas største udvikler af onlinespil til stationære computer- og mobilenheder. Udover en lang række egenudviklede spil markedsfører NetEase også en række populære vestlige spil i Kina. De seneste år er NetEase også begyndt at markedsføre sine spil uden for Kina, eksempelvis i Japan.

Udviklingen i selskabets omsætning er vist i grafen nedenfor. Som det fremgår, er omsætningen 15-doblet på 11 år, svarende til en gennemsnitlig vækst på 28,3% p.a. I de kommende to år forventes fornyet vækst på ca. 14,5% p.a.

Selskabets overskudsgrad er faldet fra 45% i 2010 til et nyt niveau omkring 19-20%. Den lavere overskudsgrad betyder, at indtjeningen er vokset langsommere end toplinjen.

Indtjeningen pr. aktie er øget fra 0,52 USD i 2010 til forventet 3,44 USD i 2021, svarende til gennemsnitlig vækst på 18,7% p.a. I de kommende to år forventes fornyet EPS-vækst på godt 20% p.a.

NetEase har været børsnoteret i USA i mange år. Kursens udvikling er vist i grafen nedenfor. Som det fremgår, er aktiekursen steget fra 4,42 USD i december 2008 til 99,1 USD i februar 2022. Med den seneste kurs er aktien prissat svarende til P/E2021= 28,8, P/E2022= 24,1 og P/E2023= 19,9.

Baidu Inc.

Baidu er Kinas svar på Google. Selskabet ejer Kinas største internetbrowser og søgemaskine. Baidu ejer også TV-streamingtjenesten iQIYI. Udviklingen i Baidus omsætning i kinesiske yuan er vist nedenfor.

Som det fremgår, er omsætningen vokset 28,4% p.a. siden 2010. I 2022 og 2023 forventes fornyet vækst på 12,3%. Baidus driftsindtjening steg kraftigt frem til 2012. Siden da er væksten fortsat, mens EBIT-overskudsgraden er faldet fra ca. 50% i 2010, 2011 og 2012 til forventet 9,9% i 2021. Markedet forventer, at indtjeningen stiger pænt i 2022 og 2023.

Aktiekursens udvikling er vist nedenfor. Aktiekursen er steget pænt over årene fra 13 dollars i december 2008 til 155,6 dollars februar 2022. Hovedparten af stigningen kom imidlertid i perioden fra 2008 til 2014, hvor indtjeningen pr. aktie blev mere end 13-doblet fra 0,44 dollars til 6,02 dollars. Siden toppen i november 2014 er aktiekursen faldet 6%. Med den seneste kurs på 155,6 dollars er Baidu prissat svarende til P/E2021= 34,4, P/E2022= 28,8 og P/E2023= 20,8.

Hvad synes du om de kinesiske teknologiaktier? Kan de klare sig i international konkurrence mod amerikanske teknologigiganter som Apple, Amazon, Alphabet, Meta og Microsoft?

Er det et problem, at der måske er ved at opstå en kold krig mellem USA og Kina?

Hvilket selskab er din favorit? Er der selskaber, jeg har overset?

Læs også Thorleif Jacksons analyse af US Big Tech.

Disclaimer: Jackson FamilieInvest ejer aktier i JD.com og Xiaomi Corporation. Jackson FamilieInvest ejer desuden aktier i Naspers, der indirekte via Prosus er Tencent Holdings største aktionær.

Ovenstående er ikke en anbefaling til at købe eller sælge værdipapirer. Dette blogindlæg er udarbejdet til informationsformål og er et udtryk for skribentens personlige holdning. Blogindlægget udgør således ikke investeringsmæssig eller anden rådgivning. Historiske afkast er ikke en garanti for fremtidige afkast.

Hej TJ, hvis man er interesseret i Tencent, hvorfor så ikke købe via Naspers, der jo ejer en stor del Tencent aktier og endda handler til en så enorm “discount to NAV”, at man (indirekte) får langt flere Tencent aktier ved at købe Naspers end ved at købe Tencent direkte, plus at man får ejerandel i andre småting. Så vidt jeg ved er NAV discounten 60-70%!

Hej Casper,

God pointe. I Jackson FamilieInvest investerer vi netop indirekte i Tencent Holding (0700.HK) ved at eje aktier i Naspers (NPN.JO). Pr. 16. februar 2023 var Naspers N.A.V. 6.258 ZAR, mens lukkekursen samme dag var 3.476 ZAR. NAV rabatten var dermed ca. 44,5%. Det er rigtigt at rabatten tidligere har været så høj som 70%, men et stort og ambitiøst aktietilbagekøbsprogram har altså reduceret rabatten noget…

Hej Thorleif

Jeg mener at huske, at du tidligere har udtalt, at du ikke mere ville have kinesiske aktier, fordi du har dårlige erfaringer med ledelser, som køber selskaberne til underpris.

Er det ikke korrekt?

Med venlig hilsen

Hans Schmidt

Hej Hans, Jeg afslørede engang et kinesiske selskab i at snyde med regnskaberne: China Sun Group Hightech. Vi indrapporterede svindlen til SEC, men myndighederne gjorde ikke rigtigt noget ved sagen. Aktiekursen faldt og faldt til langt under 0,01 dollars sidst jeg hørte om selskabet. Dengang (2011) var der mange tvivlsomme kinesiske selskaber, der var børsnoteret i USA ad bagvejen på mindre kendte børser, fx. OTC. Måske som resultatet af disse rådne æbler blev mange legitime selskaber som Mingyang Wind og Trina Solar handlet til nærmest absurd lave priser. Det er korrekt at ledelserne i disse legitime selskaber udnyttede situationen til… Læs mere

Bare køb dem Hong Kong. Det gør jeg.

Man kan købe noget af samme navn på børset i USA, men har man et reelt ejerskab? Er det ikke forbudt for udlændinge at eje ting i Kina (bortset fra enkelte eksplicitte undtagelser)?

Hej Kristian. Du kan investere i alle de aktier som Thorleif går i dybden med i sin blog og det er ikke forbudt at investere i disse.

Tencent er fx ikke børsnoteret i USA, men kan stadig handles som en sidenotering på OTC børsen i USA via en adr:

Læs mere om OTC notering i vores FAQ her: Amerikanske OTC-aktier | Nordnet | Nordnet

Korrekt – Det er et skuffeselskab (VIE) på Cayman øerne uden ansatte du køber – ikke det rigtige selskab.

Det er korrekt at mange kinesiske selskaber er registreret på Cayman Islands, Bermuda eller andre eksotiske adresse. Et hurtigt check viser at otte af de ti selskaber i tabellen har adresse på Cayman Øerne, herunder de tre største Tencent Holdings, JD.com og Alibaba. Formålet hermed er IKKE at snyde investorerne, men derimod at sikre aktiverne (set fra stifternes synspunkt) og at optimere skattebetalingen. Det er hverken ulovligt eller ualmindeligt med eksotiske adresser i finansverdenen. Eksotiske adresser kan være en ulempe for minoritetsaktionærer, da det kan være svært at sagsøge ledelsen, hvis de eksempelvis stjæler aktiver. Det sker dog sjældent. På… Læs mere

Nej, ikke for at snyde – men det her ikke helt det samme med de her VIEs som med andre Cayman selskaber. Det er et skuffeselskab som har en kontrakt på at få det kinesiske selskabs overskud – udelukkende fordi udlændinge ikke må eje aktier der er i “sensitive” industrier. I princippet kan den kinesiske regulator komme en dag og sige det er ulovligt – I så fald vil skuffeselskabet være værdiløst.

https://www.ft.com/content/38ba7bb9-9a7e-4817-80cf-324bc9a4527b

VIE registering er en måde at omgås PRC lovgivning og regler for revisionsregler ved udenlandsk notering. Pt afventer man vel hvordan og hvorledes CCP tilladelse til international revision af US noterede aktier. Selvom CCP tydeligvis vil gøre meget for at undgå delvis afkobling fra det internationale finansmarked, så ved vi ikke endnu i hvor høj grad man vil forsøge at manipulere den data der bliver sendt til revision. Det er værd at notere at CCP ikke anerkender off-shore VIE strukturer, hverken ift. rekonstruktion eller egentligt ejerskab. Samtidigt har de officiel ikke erklæret dem ulovlige, de eksistere altså i en juridisk… Læs mere