I den senere tid har problemerne for Kinas andenstørste ejendomsudvikler Evergrande, fyldt ganske meget i den globale finansielle nyhedsstrøm. Det står nu klart, at Evergrande ganske enkelt ikke er i stand til betale af på sin gæld, og virksomheden er derfor de facto gået i betalingsstandsning.

Nyheden om Evergrandes finansielle problemer kommer samtidig med, at de kinesiske økonomiske nøgletal i de seneste uger i høj grad har vendt pilen nedad som følge af nye Covid-19-relaterede indgreb fra de kinesiske myndigheder, der blandt andet har gennemført regionale lukninger af bl.a. visse havne.

Men disse seneste problemer er dog ikke de eneste udfordringer, kinesisk økonomi står overfor. Det er snarere sådan, at det er større udfordringer, der på længere sigt vil vise sig at være meget mere bekymrende for kinesisk økonomi – problemer der vil tynge væksten i kinesisk økonomi i de kommende år.

Fra vækstmirakel til vækstopbremsning

I starten af 1990erne blev kinesisk økonomi for alvor åbnet op og liberaliseret, og overgangen fra planøkonomi til markedsøkonomi førte til en markant acceleration i den kinesiske vækst.

Kombinationen af store folkevandringer fra land til by, fri prisdannelse og innovation, massiv indstrømning af udenlandsk kapital og et sand eksportmirakel var blandt de vigtigste drivkræfter i dette vækstmirakel, der mere eller mindre uafbrudt forløb af begyndelsen af 1990erne og frem til omkring 2005-6 – kun midlertidigt afbrudt af den asiatiske finansielle krise i 1997-98.

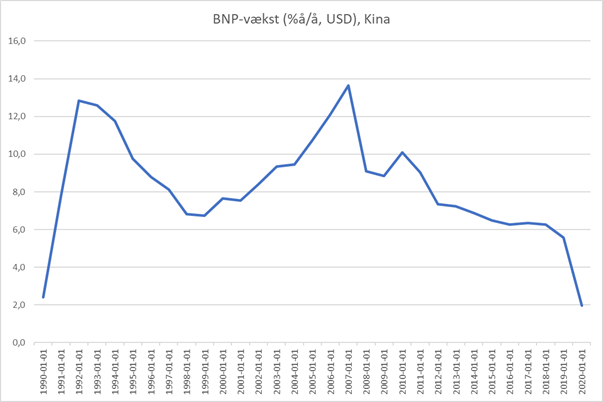

Men som grafen viser, så har det siden 2007 gået stødt ned ad bakke for kinesisk vækst, og i 2020 var væksten den laveste i 30 år.

Man kan naturligvis fristes til at sige, at det er effekterne af den globale finansielle krise i 2008-9, som man kan se på kinesisk økonomi, men det er kun i et mindre omfang rigtigt. Det er snarere de underliggende strukturelle ændringer, der tidligere løftede væksten, der de sidste 10-15 år faktisk har tynget væksten.

Kinesisk vækst har naturligvis fortsat været markant højere end, hvad vi har set i USA og Europa, men vækstopbremsningen er dog klart til at få øje på, og mens det for få år siden så ud til, at Kina var på vej til at blive verdens største økonomi – større end USA – så ser det nu mindre og mindre sandsynligt ud.

Og hvad værre er, så ser det ud til, at de faktorer, der har tynget væksten siden midten af nullerne, fortsat vil tynge væksten i det kommende årti.

Tre faktorer, der tynger kinesisk vækst

Basalt set kan det siges, at der er tre faktorer, der driver væksten i alle økonomier – kapital, arbejdskraft og teknologiske fremskridt. Netop vækstbidragerne fra disse faktorer vil fremover give mindre medvind til kinesisk økonomi end før.

Da kinesisk økonomi blev åbnet op i starten af 1990erne, var de udenlandske investeringer i Kina uendelig små og populært sagt, så blev det meste gjort med håndkraft. Siden da er kapitalen strømmet ind i Kina, og landet er i stigende grad blevet industrialiseret. Faktisk har Kina nu i årtier haft den højeste investeringskvote – andelen af det samlede BNP der går til investeringer – i verden. Det har i høj grad bidraget til at løfte den kinesiske produktivitet og dermed velstandsfremgangen.

Men der er også god grund til at argumentere for, at investeringsvæksten faktisk har været for høj i Kina, og at en betydelig del af investeringsvæksten har været drevet af statslig subsidier snarere end af rationelle økonomiske overvejelser.

Evergrandes økonomiske kollaps er delvist en illustration af disse problemer med overinvestering, og det er oplagt, at det høje investeringsniveau ikke kan fastholdes i længden, og det vil før eller siden sætte sig spor i den kinesiske vækst.

Det næste forhold, der kommer til at trække væksten ned er, at modsat i 1990erne og i starten af nullerne, så har den kinesiske arbejdsstyrkevækst faktisk i mere end et årti været negativ. Der bliver ganske enkelt færre og færre kinesere på arbejdsmarkedet.

Det skyldes en kombination af en aldrende kinesisk befolkning, og de klart negative effekter af det kinesiske kommunistpartis tidligere etbarnspolitik. Når der fødes færre børn, så kommer der ganske enkelt, før eller siden, færre ind på arbejdsmarkedet – og mindre arbejdsstyrke betyder mindre produktion.

Endelig så er de lavt hængende frugter af transformationen fra planøkonomi til markedsøkonomi ved at være høstede – og dermed ser vi heller ikke mere de samme teknologiske gevinster i kinesisk økonomi, som vi så for 20 år siden.

Kina bliver mere autoritært

Hvis vi ser fremad, så er det oplagt, at den kinesiske vækst strukturelt vil fortsætte med at aftage. Det er delvist et resultat af en helt naturlig proces, som før eller siden må indtræffe i en økonomi, der er gået fra at være et lavindkomstland til et mellemindkomstland, men det er altså også et resultat af, at reformprocessen i Kina synes at være gået i stå.

Og hvad værre er, så har vi i de sidste par år set det kinesiske regime blive mere og mere autoritært under præsident Xi Jinpings ledelse. Det kommer blandt andet til udtryk ved en stigende grad af persondyrkelse af Xi Jinping, men også i form af en betydelig mere nationalistisk retorik fra regimet.

Fra et økonomisk perspektiv er det desuden værd at bemærke, at regimet i stigende grad har slået ned på de ”alternative eliter” – nemlig de kinesiske private rigmænd – der i reformperioden har fået lov at få større og større økonomisk indflydelse i Kina.

Et eksempel på dette er, at Alibabas stifters Jack Mas ”forsvinden” i flere måneder i 2020 efter, at han havde kritiserende de finansielle regulerende myndigheder. Jack Ma er sidenhen igen dukket op, men han er ikke det eneste eksempel på kinesiske forretningsmænd, der er kommet i problemer efter at have kritiseret myndighederne eller på anden måde har gjort sig upopulære hos myndighederne.

Hvis man ser fremad, så er der grund til at være bekymret for, at det kinesiske regime vil fortsætte med at bevæge sig i en mere totalitær retning, idet at Kommunistpartiets folkelige legitimitet i høj grad er knyttet til den økonomiske fremgang, landet har set de seneste 30 år.

Hvis væksten aftager for kraftigt, kan det således true Kommunistpartiets folkelige opbakning og samtidig, kan præsident Xi Jinpings magt i spidsen af Kommunistpartiet blive truet af et internt opgør.

Hvis Xi Jinping forsøger at fastholde magten ved at stramme grebet om befolkningen og dermed også økonomien, så vil det ikke være godt nyt for væksten. Snarere tværtimod og så kan vi ende med en uheldig politisk-økonomisk spiral.

Der er vi ikke endnu, men det er uomtvisteligt, at luften er ved at fise ud af den kinesiske ballon.

Rigtig fint, Lars. Mange tak