Den 19. oktober 2020 skrev jeg et indlæg om skandinaviske storbanker. De skandinaviske storbanker omfatter vores egen Danske Bank, Norges DNB Bank, finske Nordea og en svensk trio bestående af SEB, Swedbank og Svenska Handelsbanken.

Dengang virkede storbankerne lavt og attraktivt prissat. Eksempelvis kunne man erhverve Danske Bank, DNB Bank, Nordea og Svenska Handelsbanken til under indre værdi. Og storbankerne havde i gennemsnit et udbytteafkast på ca. 6,9%. Hvordan ser det ud i dag?

I perioden fra den 19. oktober 2020 til 2. maj 2022 har storbankerne i gennemsnit givet afkast på 25,9% før udbytter, mens MSCI Nordic Countries til sammenligning er steget 15,6%. Nordea (+39,0%) gav det bedste afkast efterfulgt af SEB C (+35,2%) og DNB Bank (+31,9%). Swedbank (+5,0%) og Danske Bank (+17,5%) gav de laveste afkast i perioden. De nævnte afkast er alle uden udbytter.

Selvom storbankerne har givet et godt afkast som gruppe, har mindre banker som Ringkjøbing Landbobank (+69,2%), Sydbank (+78,4%) og Jyske Bank (+92,0%) givet endnu bedre afkast.

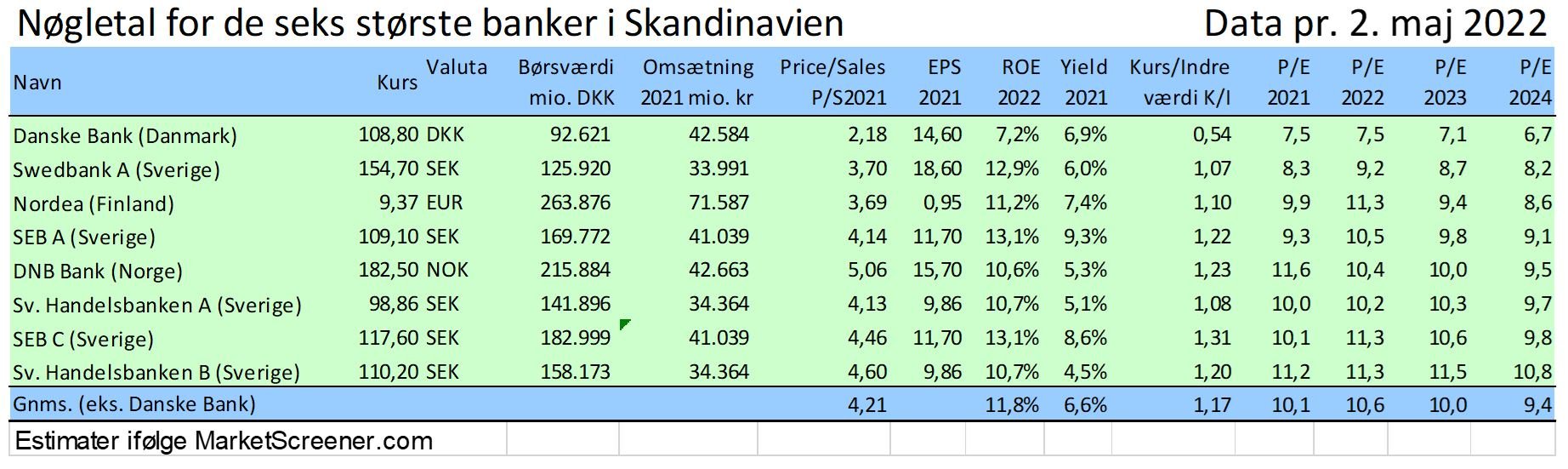

Se udvalgte nøgletal for storbankerne i skemaet her:

Kilde: Egen tilvirkning. Estimater fra marketscreener.com. Klik her for at se tabellen i en større version.

Som det fremgår af skemaet, kan man fortsat erhverve Danske Bank langt under indre værdi, mens Nordea, DNB Bank og Svenska Handelsbanken nu handler lidt over indre værdi. Storbankerne giver fortsat meget høje udbytteafkast, især SEB A (9,3%) SEB C (8,6%) og Nordea (7,4%).

Danske Bank

Danske Bank er umiddelbart billigst målt på klassiske nøgletal som price/sales, kurs/indre værdi og price/earnings. Jeg vil derfor se lidt nærmere på Danske Bank her.

I grafen nedenfor kan du se udviklingen i Danske Banks indtjening siden 1994.

Kilde: Egen tilvirkning

Som det fremgår af grafen, er indtjeningen pr. aktie (EPS) vokset fra 6,86 kroner i 1995 til 14,6 kroner i 2021. Det er en samlet vækst på 113% eller 2,9% p.a. Samlet set er indtjeningen vokset noget langsommere end markedet. Indtjeningen har desuden været turbulent med meget svag indtjening i årene omkring og efter finanskrisen og med meget lav indtjening i 2020. Man kan også frygte, at indtjeningen bliver lav i 2022, hvis banken langt om længe får en stor bøde for hvidvask i Estland-filialen frem til 2015.

Markedet forventer et nettoresultat omkring 12,3 milliarder kroner i 2022, så en bøde på eksempelvis 10 milliarder kroner vil reducere indtjeningen væsentligt. Når det er sagt, forventer jeg ikke en negativ kursreaktion, den dag bøden annonceres. Markedet vil formentlig reagere positivt næsten uanset bødens størrelse, da sagen endelig kan betragtes som lukket og afsluttet.

Nedenfor kan du se aktiekursens udvikling siden december 1985. Grafen viser samtidig udviklingen i selskabets indre værdi pr. aktie.

Kilde: Egen tilvirkning

Som grafen viser, er indre værdi vokset fra 52,1 kroner i december 1985 til 202 kroner i marts 2022. Det er en samlet tilvækst på 288% på 36 år eller ca. 3,8% p.a. Så længe Danske Bank tjener penge, må man forvente, at den indre værdi fortsætter med at stige. Man må også forvente, at aktiekursen vil nærme sig indre værdi i de kommende år, efterhånden som hvidvasksagen og andre problemsager går i glemmebogen.

På lidt længere sigt vil aktiekursen sandsynligvis handle over indre værdi igen, som i perioderne 1997-2007 og 2014-2018. Markedet (jf. marketscreener.com) forventer pt., at Danske Banks indre værdi stiger fra 202 kroner i marts 2022 til 225 kroner i december 2024. Hvis aktiekursen eksempelvis indhenter eller overhaler indre værdi i december 2024, bør aktiekursen stige fra 108,8 kroner i maj 2022 til mindst 225 kroner i december 2024, svarende til et kurspotentiale på 107% eller 31% p.a. før udbytter.

Jeg synes især, at Danske Bank ligner en god investering i maj 2022. Hvad synes du?

Disclaimer: Dette er ikke en købsanbefaling. Kursen på de nævnte aktier kan stige såvel som falde i de kommende år. Thorleif Jackson ejer selv aktier i Ringkjøbing Landbobank, Svenske Handelsbanken, Danske Bank, Jyske Bank og Sydbank. Analysen er ikke blevet forlagt de omtalte selskaber.

Dette blogindlæg er udarbejdet af Thorleif Jackson og indeholder information, der kan anses for at være en investeringsanbefaling, dvs. information som anbefaler eller foreslår en investeringsstrategi. Nordnet Bank, filial af Nordnet Bank AB, Sverige (Nordnet), har ikke deltaget i udarbejdelsen, gennemgået eller foretaget ændringer i blogindlægget. Thorleif Jackson har ansvaret for blogindlæggets indhold, og at det lever op til gældende lovgivning og regler.

Nordnet offentliggjorde dette blogindlæg første gang den 4. maj 2022.

Blogindlægget udgør ikke personlig investeringsrådgivning. Det er vigtigt, at du som investor træffer dine investeringsbeslutninger ud fra din egen vurdering af information fra forskellige kilder. Nordnet påtager sig intet ansvar for direkte eller indirekte tab som følge af brug af information fra dette blogindlæg. Materialet må ikke gengives uden Nordnets udtrykkelige samtykke.

Thorleif Jackson modtager honorar fra Nordnet. Honoraret er aftalt på forhånd og er ikke afhængig af blogindlæggets indhold eller de virksomheder, som er omtalt heri.

Det kan forekomme, at Nordnet har positioner i værdipapirer, der omtales i blogindlægget. En sådan beholdning er da alene af administrative hensyn og uden fortjeneste for Nordnet.

Nordnet er under tilsyn af Finansinspektionen i Sverige og det danske Finanstilsyn.

Der er altid en risiko forbundet med at investere. Historiske afkast er ikke en garanti for fremtidige afkast. Finansielle instrumenter kan både stige og falde i værdi. Der er en risiko for, at du ikke får de investerede penge tilbage.

hvad er holdningen nu til danske bank? selv efter flere skandaler og det løse. Jeg spørger pga opkøb af flere aktier mvh Oliver

Ved ikke om dette er det rette sted at efterspørge en branche analyse.

Kan du lave en branche-vinder analyse på den totalt hypet e-commerce sektor. Vi snakker Amazon, Sea Limited, Mercardo Libre osv.

Tak for alle dine indlæg! Finder dem yderst brugbare.

Sidste gang med DB til under 100 ramte du perfekt. Håber også det sker denne gang. Men selv hvis det ikke lykkedes er kurs 110 med udbytte på 8-10% vel også ok. Mvh. Bent

Hej Rinus,

Danske Bank har snakket om at udbetale 2+5,5=7,5 kroner i 2022. Det giver et udbytteafkast omkring 7% ikke 8-10% som du nævner. Det er selvfølgelig muligt at udbyttet bliver hævet i 2023, men pas på med at have høje forventninger på Danske Bank! Jeg vil selv være tilfreds hvis de udbetaler 7,5 kroner i 2022 og det samme i 2023.

Enig jeg mente ad åre.

TJ viser den realistiske vej, men ingen taler om den mest åbenlyse, nemlig at sælge dele af banken eller afvikle den. Hvis de bogførte værdier holder, så kunne vi aktionærer få kurs 225 her og nu. Skal aktionærerne virkeligt finde sig i at bankens samfundsmæssige vigtighed betyder, at det ikke engang er realistisk at diskutere afviklingsscenariet – andre børsnoterede virksomheder med en K/IV på 0,54 ville øjeblikkeligt overveje denne løsning.

Hej Lars, Du skal ikke forvente at Danske Bank vil forsøge at frasælge dele af forretningen. Man har allerede solgt aktiviteterne i U.K. og Baltikum så banken idag er en ren skandinavisk bank. Hvad man i stedet kan håbe/forvente er at ledelsen vil undlade at lave opkøb og i stedet være aktionærvenlige og returnere hele indtjeningen til aktionærerne i form af udbytter og aktietilbagekøb. Hvis Danske Bank gør dette vil aktionærerne få et direkte afkast på 13,3% (100/7,5) svarende til aktierenten (ved uændret P/E). Hvis banken i et par år returnerer hele indtjeningen til aktionærerne, vil markedets syn på aktien… Læs mere