2026 Q1-regnskab

98 dage siden

‧32 min

1,00 NOK/aktie

Seneste udbytte

3,68%Direkte afkast

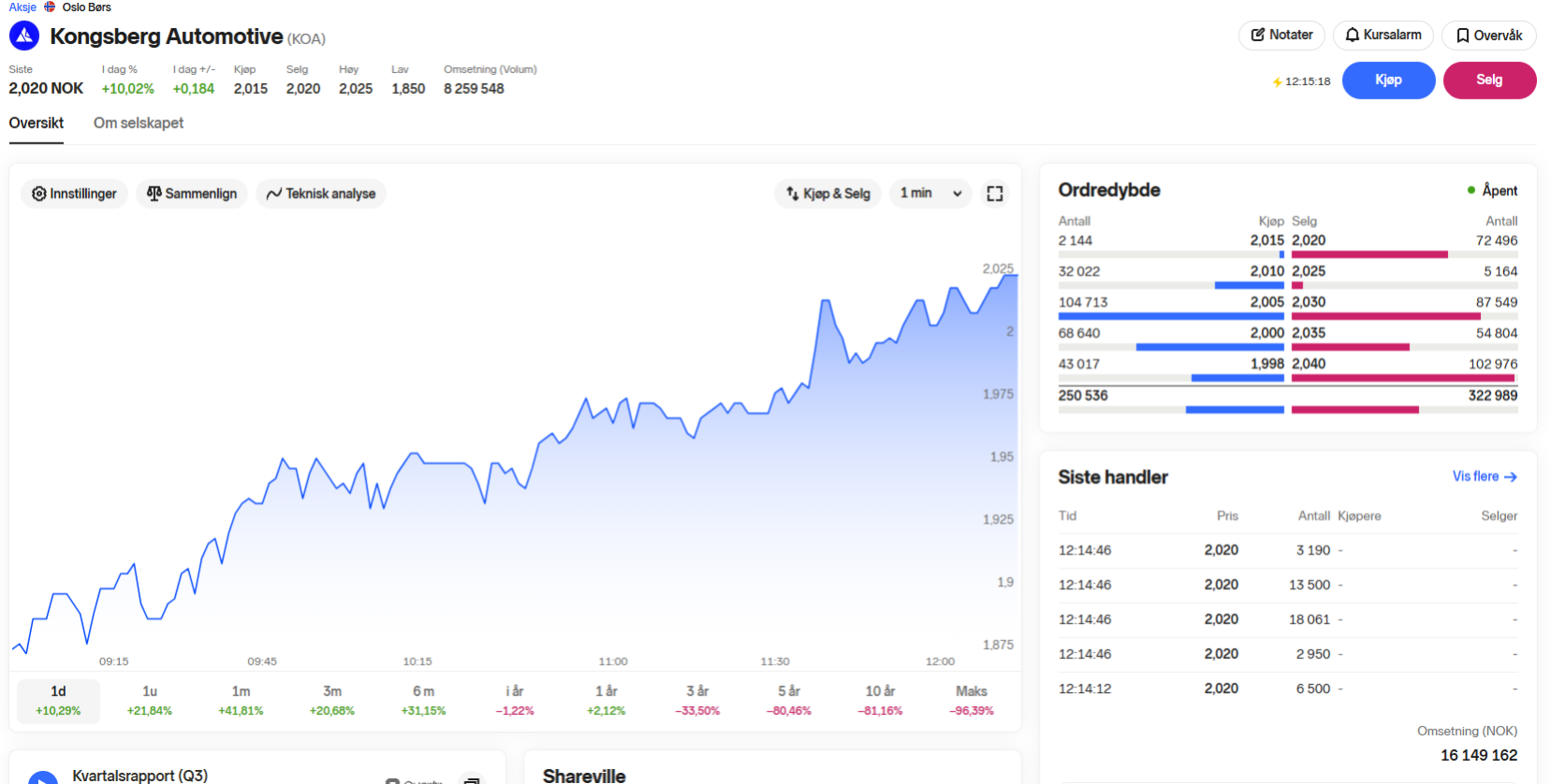

Ordredybde

Ingen data fundet

Seneste handel

| Tid | Pris | Antal | Købere | Sælgere |

|---|---|---|---|---|

| - | - | - | - |

Husk på, at en investeret opsparing kan gå både op og ned i værdi. Selvom opsparing i aktier historisk set har givet gode langsigtede afkast, er det ingen garanti for fremtidige afkast. Der er en risiko for, at du ikke får de investerede penge tilbage.

Mæglerstatistik

Ingen data fundet

Corporate Actions

Data hentes fra Quartr| Næste begivenhed | |

|---|---|

2026 Q2-regnskab 13. aug. | 2 dage |

| Tidligere begivenheder | ||

|---|---|---|

2026 Q1-regnskab 5. maj | ||

2025 Q4-regnskab 12. feb. | ||

2025 Q3-regnskab 6. nov. 2025 | ||

2025 Q2-regnskab 14. aug. 2025 | ||

2025 Q1-regnskab 7. maj 2025 |

Andre har kigget på

Debat

Deltag i samtalen med Nordnet Social

Log ind

·28. jul.Fin opgang på det seneste, begynder den at blive dyr nu?

·28. jul.Fin opgang på det seneste, begynder den at blive dyr nu? I det store billede har den ikke rykket sig meget, siden de kom på børsen, -og hvilket selskab det har bygget disse år! Derudover har ledelsen satset 100% rigtigt, når det gælder om at dreje selskabet mod sikkerhed og interoperabilitet frem for en videotjeneste. Det vil vise sig i tallene fremover.

I det store billede har den ikke rykket sig meget, siden de kom på børsen, -og hvilket selskab det har bygget disse år! Derudover har ledelsen satset 100% rigtigt, når det gælder om at dreje selskabet mod sikkerhed og interoperabilitet frem for en videotjeneste. Det vil vise sig i tallene fremover. ·26. jul.E24 (24.7.): Pexip er nummer 49 på listen, som viser de 50 aktier med størst opside til analytikernes gennemsnitlige kursmål. Kun selskaber med mindst fem analytikere er med. https://e24.no/boers-og-finans/i/WvJqak/aksjene-med-stoerst-oppside-paa-oslo-boers 41 Paratus Energy Services 6 47,50kr 57,25kr 20,5 % 42 Multiconsult 7 151,40kr 181,00kr 19,6 % 43 Europris 8 84,10kr 100,40kr 19,4 % 44 Hafnia 10 73,35kr 87,50kr 19,3 % 45 Bouvet 5 44,20kr 52,50kr 18,8 % 46 SATS 8 40,00kr 47,50kr 18,8 % 47 Mowi 16 198,40kr 235,00kr 18,4 % 48 BlueNord 8 529,00kr 626,29kr 18,4 % 49 Pexip 6 77,60kr 90,83kr 17,0 % 50 Klaveness Combination Carriers 6 98,90kr 113,32kr 14,6 %De 20 første: 1 Hexagon Composites 5 10,01kr 16,88kr 68,6 % 2 Magnora 6 23,70kr 36,83kr 55,4 % 3 Salmon Evolution 8 4,05kr 6,24kr 54,1 % 4 Akastor 6 13,12kr 19,83kr 51,1 % 5 Panoro Energy 9 29,05kr 43,80kr 50,8 % 6 Capital Tankers 5 124,04kr 180,71kr 45,7 % 7 Ventura Offshore 7 29,40kr 42,47kr 44,5 % 8 Nordic Aqua Partners 5 78,80kr 113,00kr 43,4 % 9 Komplett 5 6,72kr 9,63kr 43,3 % 10 Odfjell Technology 7 60,04kr 82,83kr 38,0 % 11 BW Energy 7 54,70kr 75,00kr 37,1 % 12 SED Energy Holdings 7 8,03kr 10,95kr 36,4 % 13 Vend Marketplaces 19 230,00kr 311,74kr 35,5 % 14 Scatec 11 96,90kr 131,09kr 35,3 % 15 Bonheur 8 226,50kr 306,25kr 35,2 % 16 Link Mobility 9 25,08kr 33,84kr 34,9 % 17 Norbit 6 175,00kr 235,33kr 34,5 % 18 Kongsberg Gruppen 11 291,80kr 392,36kr 34,5 % 19 Bruton 7 54,40kr 72,60kr 33,5 % 20 Constellation Oil Services 7 140,00kr 186,57kr 33,3 %

·26. jul.E24 (24.7.): Pexip er nummer 49 på listen, som viser de 50 aktier med størst opside til analytikernes gennemsnitlige kursmål. Kun selskaber med mindst fem analytikere er med. https://e24.no/boers-og-finans/i/WvJqak/aksjene-med-stoerst-oppside-paa-oslo-boers 41 Paratus Energy Services 6 47,50kr 57,25kr 20,5 % 42 Multiconsult 7 151,40kr 181,00kr 19,6 % 43 Europris 8 84,10kr 100,40kr 19,4 % 44 Hafnia 10 73,35kr 87,50kr 19,3 % 45 Bouvet 5 44,20kr 52,50kr 18,8 % 46 SATS 8 40,00kr 47,50kr 18,8 % 47 Mowi 16 198,40kr 235,00kr 18,4 % 48 BlueNord 8 529,00kr 626,29kr 18,4 % 49 Pexip 6 77,60kr 90,83kr 17,0 % 50 Klaveness Combination Carriers 6 98,90kr 113,32kr 14,6 %De 20 første: 1 Hexagon Composites 5 10,01kr 16,88kr 68,6 % 2 Magnora 6 23,70kr 36,83kr 55,4 % 3 Salmon Evolution 8 4,05kr 6,24kr 54,1 % 4 Akastor 6 13,12kr 19,83kr 51,1 % 5 Panoro Energy 9 29,05kr 43,80kr 50,8 % 6 Capital Tankers 5 124,04kr 180,71kr 45,7 % 7 Ventura Offshore 7 29,40kr 42,47kr 44,5 % 8 Nordic Aqua Partners 5 78,80kr 113,00kr 43,4 % 9 Komplett 5 6,72kr 9,63kr 43,3 % 10 Odfjell Technology 7 60,04kr 82,83kr 38,0 % 11 BW Energy 7 54,70kr 75,00kr 37,1 % 12 SED Energy Holdings 7 8,03kr 10,95kr 36,4 % 13 Vend Marketplaces 19 230,00kr 311,74kr 35,5 % 14 Scatec 11 96,90kr 131,09kr 35,3 % 15 Bonheur 8 226,50kr 306,25kr 35,2 % 16 Link Mobility 9 25,08kr 33,84kr 34,9 % 17 Norbit 6 175,00kr 235,33kr 34,5 % 18 Kongsberg Gruppen 11 291,80kr 392,36kr 34,5 % 19 Bruton 7 54,40kr 72,60kr 33,5 % 20 Constellation Oil Services 7 140,00kr 186,57kr 33,3 %- ·23. jul.Tænkte at fylde lidt på, men det ser ud som om den dipper om eftermiddagen for tiden, så måske lige så godt at vente til dette mønster er brudt…

Kommentarerne ovenfor kommer fra Nordnets sociale netværk Nordnet Social og er ikke blevet redigeret eller gennemgået af Nordnet. Det betyder ikke, at Nordnet giver investeringsrådgivning eller investeringsanbefalinger. Nordnet påtager sig ikke noget ansvar for kommentarerne.

Nyheder

Nyheder og/eller generelle investeringsanbefalinger eller et uddrag af disse på denne side og i relaterede links er produceret og leveret af den angivne leverandør. Nordnet har ikke deltaget i udarbejdelsen af materialet, og vi har ikke gennemgået eller foretaget ændringer i materialet. Læs mere om investeringsanbefalinger.

2026 Q1-regnskab

98 dage siden

‧32 min

1,00 NOK/aktie

Seneste udbytte

3,68%Direkte afkast

Nyheder

Nyheder og/eller generelle investeringsanbefalinger eller et uddrag af disse på denne side og i relaterede links er produceret og leveret af den angivne leverandør. Nordnet har ikke deltaget i udarbejdelsen af materialet, og vi har ikke gennemgået eller foretaget ændringer i materialet. Læs mere om investeringsanbefalinger.

Debat

Deltag i samtalen med Nordnet Social

Log ind

- ·28. jul.Fin opgang på det seneste, begynder den at blive dyr nu?I det store billede har den ikke rykket sig meget, siden de kom på børsen, -og hvilket selskab det har bygget disse år! Derudover har ledelsen satset 100% rigtigt, når det gælder om at dreje selskabet mod sikkerhed og interoperabilitet frem for en videotjeneste. Det vil vise sig i tallene fremover.

- ·26. jul.E24 (24.7.): Pexip er nummer 49 på listen, som viser de 50 aktier med størst opside til analytikernes gennemsnitlige kursmål. Kun selskaber med mindst fem analytikere er med. https://e24.no/boers-og-finans/i/WvJqak/aksjene-med-stoerst-oppside-paa-oslo-boers 41 Paratus Energy Services 6 47,50kr 57,25kr 20,5 % 42 Multiconsult 7 151,40kr 181,00kr 19,6 % 43 Europris 8 84,10kr 100,40kr 19,4 % 44 Hafnia 10 73,35kr 87,50kr 19,3 % 45 Bouvet 5 44,20kr 52,50kr 18,8 % 46 SATS 8 40,00kr 47,50kr 18,8 % 47 Mowi 16 198,40kr 235,00kr 18,4 % 48 BlueNord 8 529,00kr 626,29kr 18,4 % 49 Pexip 6 77,60kr 90,83kr 17,0 % 50 Klaveness Combination Carriers 6 98,90kr 113,32kr 14,6 %De 20 første: 1 Hexagon Composites 5 10,01kr 16,88kr 68,6 % 2 Magnora 6 23,70kr 36,83kr 55,4 % 3 Salmon Evolution 8 4,05kr 6,24kr 54,1 % 4 Akastor 6 13,12kr 19,83kr 51,1 % 5 Panoro Energy 9 29,05kr 43,80kr 50,8 % 6 Capital Tankers 5 124,04kr 180,71kr 45,7 % 7 Ventura Offshore 7 29,40kr 42,47kr 44,5 % 8 Nordic Aqua Partners 5 78,80kr 113,00kr 43,4 % 9 Komplett 5 6,72kr 9,63kr 43,3 % 10 Odfjell Technology 7 60,04kr 82,83kr 38,0 % 11 BW Energy 7 54,70kr 75,00kr 37,1 % 12 SED Energy Holdings 7 8,03kr 10,95kr 36,4 % 13 Vend Marketplaces 19 230,00kr 311,74kr 35,5 % 14 Scatec 11 96,90kr 131,09kr 35,3 % 15 Bonheur 8 226,50kr 306,25kr 35,2 % 16 Link Mobility 9 25,08kr 33,84kr 34,9 % 17 Norbit 6 175,00kr 235,33kr 34,5 % 18 Kongsberg Gruppen 11 291,80kr 392,36kr 34,5 % 19 Bruton 7 54,40kr 72,60kr 33,5 % 20 Constellation Oil Services 7 140,00kr 186,57kr 33,3 %

- ·23. jul.Tænkte at fylde lidt på, men det ser ud som om den dipper om eftermiddagen for tiden, så måske lige så godt at vente til dette mønster er brudt…

Kommentarerne ovenfor kommer fra Nordnets sociale netværk Nordnet Social og er ikke blevet redigeret eller gennemgået af Nordnet. Det betyder ikke, at Nordnet giver investeringsrådgivning eller investeringsanbefalinger. Nordnet påtager sig ikke noget ansvar for kommentarerne.

Ordredybde

Ingen data fundet

Seneste handel

| Tid | Pris | Antal | Købere | Sælgere |

|---|---|---|---|---|

| - | - | - | - |

Husk på, at en investeret opsparing kan gå både op og ned i værdi. Selvom opsparing i aktier historisk set har givet gode langsigtede afkast, er det ingen garanti for fremtidige afkast. Der er en risiko for, at du ikke får de investerede penge tilbage.

Mæglerstatistik

Ingen data fundet

Andre har kigget på

Corporate Actions

Data hentes fra Quartr| Næste begivenhed | |

|---|---|

2026 Q2-regnskab 13. aug. | 2 dage |

| Tidligere begivenheder | ||

|---|---|---|

2026 Q1-regnskab 5. maj | ||

2025 Q4-regnskab 12. feb. | ||

2025 Q3-regnskab 6. nov. 2025 | ||

2025 Q2-regnskab 14. aug. 2025 | ||

2025 Q1-regnskab 7. maj 2025 |

2026 Q1-regnskab

98 dage siden

‧32 min

Nyheder

Nyheder og/eller generelle investeringsanbefalinger eller et uddrag af disse på denne side og i relaterede links er produceret og leveret af den angivne leverandør. Nordnet har ikke deltaget i udarbejdelsen af materialet, og vi har ikke gennemgået eller foretaget ændringer i materialet. Læs mere om investeringsanbefalinger.

Corporate Actions

Data hentes fra Quartr| Næste begivenhed | |

|---|---|

2026 Q2-regnskab 13. aug. | 2 dage |

| Tidligere begivenheder | ||

|---|---|---|

2026 Q1-regnskab 5. maj | ||

2025 Q4-regnskab 12. feb. | ||

2025 Q3-regnskab 6. nov. 2025 | ||

2025 Q2-regnskab 14. aug. 2025 | ||

2025 Q1-regnskab 7. maj 2025 |

1,00 NOK/aktie

Seneste udbytte

3,68%Direkte afkast

Debat

Deltag i samtalen med Nordnet Social

Log ind

- ·28. jul.Fin opgang på det seneste, begynder den at blive dyr nu?I det store billede har den ikke rykket sig meget, siden de kom på børsen, -og hvilket selskab det har bygget disse år! Derudover har ledelsen satset 100% rigtigt, når det gælder om at dreje selskabet mod sikkerhed og interoperabilitet frem for en videotjeneste. Det vil vise sig i tallene fremover.

- ·26. jul.E24 (24.7.): Pexip er nummer 49 på listen, som viser de 50 aktier med størst opside til analytikernes gennemsnitlige kursmål. Kun selskaber med mindst fem analytikere er med. https://e24.no/boers-og-finans/i/WvJqak/aksjene-med-stoerst-oppside-paa-oslo-boers 41 Paratus Energy Services 6 47,50kr 57,25kr 20,5 % 42 Multiconsult 7 151,40kr 181,00kr 19,6 % 43 Europris 8 84,10kr 100,40kr 19,4 % 44 Hafnia 10 73,35kr 87,50kr 19,3 % 45 Bouvet 5 44,20kr 52,50kr 18,8 % 46 SATS 8 40,00kr 47,50kr 18,8 % 47 Mowi 16 198,40kr 235,00kr 18,4 % 48 BlueNord 8 529,00kr 626,29kr 18,4 % 49 Pexip 6 77,60kr 90,83kr 17,0 % 50 Klaveness Combination Carriers 6 98,90kr 113,32kr 14,6 %De 20 første: 1 Hexagon Composites 5 10,01kr 16,88kr 68,6 % 2 Magnora 6 23,70kr 36,83kr 55,4 % 3 Salmon Evolution 8 4,05kr 6,24kr 54,1 % 4 Akastor 6 13,12kr 19,83kr 51,1 % 5 Panoro Energy 9 29,05kr 43,80kr 50,8 % 6 Capital Tankers 5 124,04kr 180,71kr 45,7 % 7 Ventura Offshore 7 29,40kr 42,47kr 44,5 % 8 Nordic Aqua Partners 5 78,80kr 113,00kr 43,4 % 9 Komplett 5 6,72kr 9,63kr 43,3 % 10 Odfjell Technology 7 60,04kr 82,83kr 38,0 % 11 BW Energy 7 54,70kr 75,00kr 37,1 % 12 SED Energy Holdings 7 8,03kr 10,95kr 36,4 % 13 Vend Marketplaces 19 230,00kr 311,74kr 35,5 % 14 Scatec 11 96,90kr 131,09kr 35,3 % 15 Bonheur 8 226,50kr 306,25kr 35,2 % 16 Link Mobility 9 25,08kr 33,84kr 34,9 % 17 Norbit 6 175,00kr 235,33kr 34,5 % 18 Kongsberg Gruppen 11 291,80kr 392,36kr 34,5 % 19 Bruton 7 54,40kr 72,60kr 33,5 % 20 Constellation Oil Services 7 140,00kr 186,57kr 33,3 %

- ·23. jul.Tænkte at fylde lidt på, men det ser ud som om den dipper om eftermiddagen for tiden, så måske lige så godt at vente til dette mønster er brudt…

Kommentarerne ovenfor kommer fra Nordnets sociale netværk Nordnet Social og er ikke blevet redigeret eller gennemgået af Nordnet. Det betyder ikke, at Nordnet giver investeringsrådgivning eller investeringsanbefalinger. Nordnet påtager sig ikke noget ansvar for kommentarerne.

Ordredybde

Ingen data fundet

Seneste handel

| Tid | Pris | Antal | Købere | Sælgere |

|---|---|---|---|---|

| - | - | - | - |

Husk på, at en investeret opsparing kan gå både op og ned i værdi. Selvom opsparing i aktier historisk set har givet gode langsigtede afkast, er det ingen garanti for fremtidige afkast. Der er en risiko for, at du ikke får de investerede penge tilbage.

Mæglerstatistik

Ingen data fundet