Hvordan fastsættes udbetalingerne på din livsvarige pension?

Når du går på pension, kan du få udbetalt din livsvarige pension fra Nordnet. Udbetalingernes størrelse bliver reguleret hvert år på baggrund af en beregning, som Nordnet Livsforsikring laver. Den skal sikre, at din opsparing bliver udbetalt nogenlunde jævnt over resten af din levetid.

Det kan være rart at forstå de faktorer, der har indflydelse på størrelsen af dine udbetalinger. Dem vil vi gennemgå i denne artikel. Men først er der to grundpræmisser, som du skal huske:

Jo større din opsparing er, jo større bliver dine pensionsudbetalinger.

Jo yngre du er, når du starter pensionsudbetalingerne, jo længere skal din opsparing "strække sig", og det vil resultere i lavere årlige pensionsudbetalinger.

4 faktorer, som er afgørende for dine pensionsudbetalinger

Både på pensioneringstidspunktet og når dine pensionsudbetalinger bliver justeret hvert år, har disse fire faktorer betydning for, hvor meget du får udbetalt.

Afkast: Hvordan har dit afkast udviklet sig siden seneste udbetaling?

Omkostninger: Hvor meget bliver der trukket på din livsvarige pension i omkostninger?

Antagelser om levetid: Hvor mange år forventes det, at din resterende opsparing skal udbetales over?

Udbetalingsrenten (også kaldet amortisationsrenten): Hvor meget af det forventede fremtidige afkast, er det rimeligt at udbetale nu og her?

Pensionsudbetalingerne fastsættes første gang, når du starter udbetalingen af din livsvarige pension. Derefter bliver udbetalingernes størrelse reguleret en gang om året. Det sker typisk i starten af året og gælder for det pågældende kalenderår. I særlige tilfælde, som f.eks. ved store negative afkast, kan der ske en ekstraordinær regulering i løbet af året.

Afkast

Afkast på dine investeringer har stor indflydelse på din opsparings størrelse, og dermed hvor meget du får udbetalt om året. Selvom du er påbegyndt udbetaling af din pension, vil den stadig være investeret, og dit afkast har derfor stor betydning under hele din tid som pensionist.

Hvis du på reguleringstidspunktet har haft et tilstrækkeligt stort positivt afkast siden seneste regulering af din pensionsudbetaling, vil det medføre en stigning i dine udbetalinger. Bemærk, at da udbetalingen allerede tager højde for et vist fremtidigt afkast (gennem udbetalingsrenten), vil et positivt afkast ikke nødvendigvis betyde, at dine udbetalinger stiger. Læs mere under afsnittet om udbetalingsrenten længere nede.

Hvis du på reguleringstidspunktet har haft negativt afkast siden seneste regulering, vil det medføre et fald i din pensionsudbetaling.

Figuren herunder viser et eksempel på, hvordan pensionsudbetalingerne kan udvikle sig for en 67-årig pensionist i de to første år som pensioneret ved forskellige afkast.

Figuren viser årlig pensionsudbetaling på baggrund af opsparingens værdi på reguleringstidspunktet for henholdsvis et årligt afkast på -3%, 7% og 17%. Der er regnet med en udbetalingsrente på 3,22%, et månedligt gebyr på 40 kr. og PAL-skat på 15,3%.

Figuren viser, hvordan forskellige investeringsafkast påvirker opsparingen og de årlige pensionsudbetalinger.

Ved et negativt afkast på -3% falder opsparingen til 910.000 kr. pr. 1. januar 2027, hvilket resulterer i at udbetalingen i 2027 falder til 54.300 kr.

Ved et positivt afkast på 7% fastholdes opsparingen på 1.000.000 kr. pr. 1. januar 2027, hvilket resulterer i at udbetalingen i 2027 stiger til 59.500 kr. Grunden til at udbetalingen stiger, selvom opsparingens værdi er det samme, er, at restlevetiden bliver kortere.

Ved et højt afkast på 17% stiger opsparingen til 1.080.000 kr. pr. 1. januar 2027, hvilket resulterer i at udbetalingen i 2027 stiger til 64.400 kr.

Omkostninger

Generelt gælder det, at jo lavere omkostninger du betaler, jo større vil din opsparing, og dermed dine pensionsudbetalinger, være.

For livsvarig pension hos Nordnet betaler du følgende omkostninger, som trækkes direkte fra din opsparing:

Investeringsomkostninger som dækker de udgifter, der er forbundet med at investere, herunder omkostninger i fonde, kurtage og eventuelle vekselomkostninger ved valutaveksling.

En fast månedlig administrationsomkostning på 40 kr.

Eventuelle ad hoc administrationsomkostninger, hvis du har bedt om særlige ydelser.

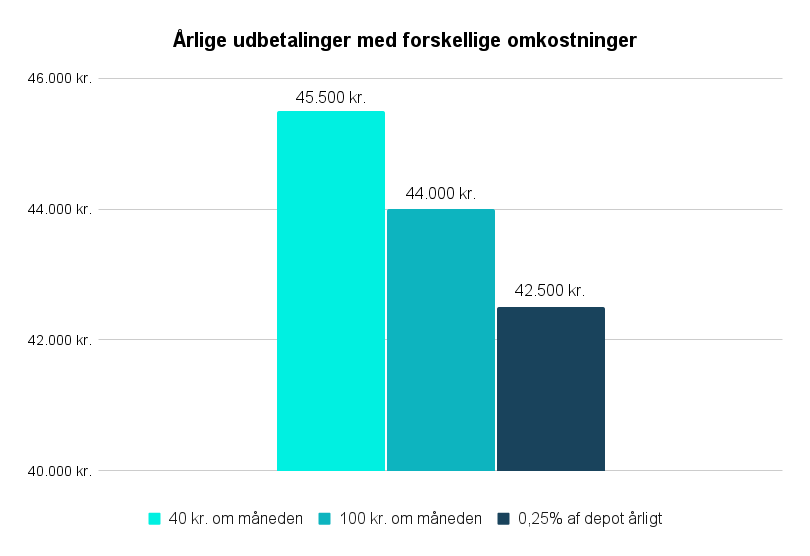

Figuren nedenfor viser, at administrationsomkostningerne har en betydning for størrelsen på dine pensionsudbetalinger. Eksemplet tager udgangspunkt i en 40-årig person med en opsparing på 500.000 kr., hvor halvdelen er investeret i aktier og den anden halvdel i obligationer, som forventer at gå på pension som 67-årig.

I grafen sammenlignes tre forskellige scenarier:

En fast månedlig administrationsomkostning på 40 kr.

En fast månedlig administrationsomkostning på 100 kr.

En årlig administrationsomkostning på 0,25% af opsparingen.

Prognosen viser den forventede årlige udbetaling som 67-årig. Beregningen er angivet i nutidskroner. Beløb er afrundet til nærmeste 100 kr. Faste administrationsomkostninger inflationsreguleres i prognoseberegningen. Der er regnet med et afkast, som svarer til fra Rådet for Afkastforventningers prognose udgivet i første halvår af 2026 for en portefølje fordelt på 50% aktier og 50% obligationer.

Figuren viser, at den forventede udbetaling ved pensionering falder fra 45.500 kr. til 44.000 kr. når de årlige administrationsomkostninger øges fra 480 kr. (40 kr. pr. måned) til 1.200 kr. (100 kr. pr. måned). Den forventede udbetaling falder yderligere med en årlig administrationsomkostning på 0,25% af opsparingen.

Antagelser om levetid

For at beregne hvor længe din opsparing skal udbetales, indregner vi en forventning om, hvor gammel du bliver. Nordnet Livsforsikrings antagelser om levetid er anmeldt til det norske finanstilsyn. I figuren nedenfor kan du se vores forventninger til levetider for udvalgte aldre.

Figuren viser forventede levetider ved forskellige aldre.

For en 60-årig i dag forventer vi, med vores levetidsgrundlag, at man bliver 90 år i gennemsnit. Heri har vi indregnet fremtidige levetidsforbedringer.

Fordi fremtidige levetidsforbedringer allerede er indregnet i beregningen af din forventede levetid, vil det kun være, hvis Nordnet Livsforsikring ændrer sine antagelser om levetid, at det kan påvirke beregningen af dine udbetalinger.

Levetidsforbedringer betyder, at vi forventer, at folk i fremtiden vil leve længere end i dag. For eksempel regner vi med, at en 50-årig om 30 år i gennemsnit vil leve lidt længere end en 50-årig gør i dag.

Hvis Nordnet Livsforsikring eksempelvis ændrer forventningerne i retning af længere levetider, vil det betyde, at dine pensionsudbetalinger vil falde, da din opsparing skal række til flere år.

Udbetalingsrente

Den fjerde faktor, som har betydning for dine udbetalinger, er den såkaldte "udbetalingsrente". Nordnet Livsforsikring bruger udbetalingsrenten til at sikre, at du får udbetalt nogenlunde lige store udbetalinger år for år. Satsen for den udbetalingsrente, som Nordnet Livsforsikring benytter, følger amortisationsrenten, som bliver fastsat af Finans Danmark hvert år. I 2026 er den sat til 3,22%. Det er i øvrigt den samme udbetalingsrente, som vi benytter, når vi beregner udbetalinger fra ratepensioner hos Nordnet. Udbetalingsrenten er ikke direkte koblet til afkastet på dine investeringer eller til det faktiske afkast for Nordnet Livsforsikrings kunder. Du kan finde flere oplysninger på Finans Danmarks hjemmeside.

Sådan påvirker udbetalingsrenten dine pensionsudbetalinger:

En høj udbetalingsrente giver dig større udbetalinger i starten, men betyder at en større del af din pensionsopsparing bliver udbetalt tidligt i din pensionisttilværelse. Dog skal man huske, at jo højere udbetalingsrenten er, jo større er risikoen for, at dine udbetalinger falder senere i udbetalingsperioden, hvis du ikke opnår et vist afkast på den del af din opsparing, som stadig er investeret.

En lav udbetalingsrente giver dig lavere udbetalinger i starten, og er en mere forsigtig tilgang til at udbetale din pension. Risikoen for, at udbetalingerne falder med årene, er mindre, og der er større sandsynlighed for at de stiger med tiden.

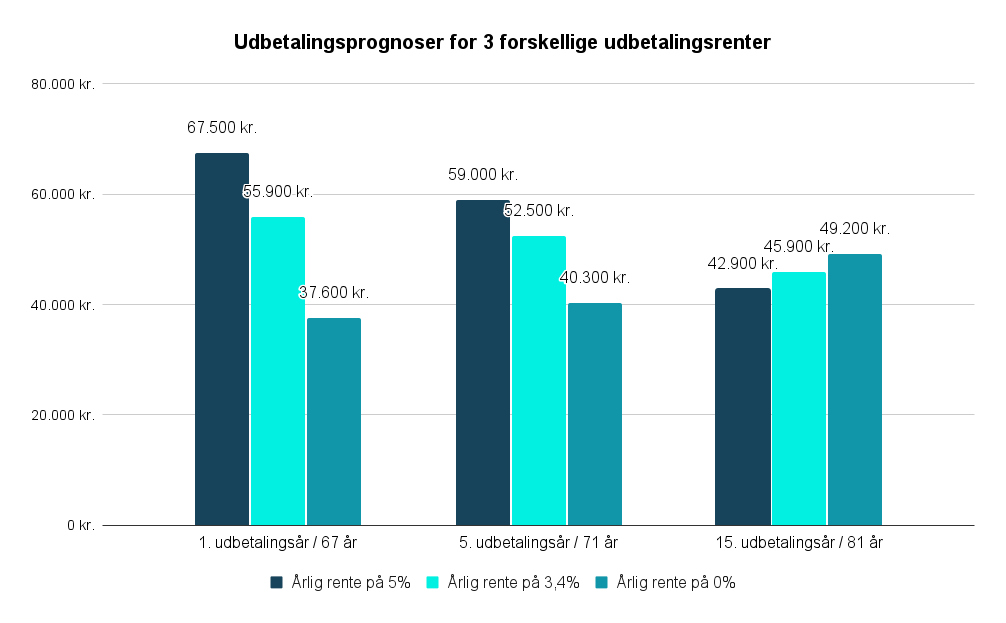

Eksempel på hvad tre forskellige udbetalingsrenter betyder for dine udbetalinger

Figuren nedenfor viser en prognose for pensionsudbetalingen ved 5%, 3,22% og 0% i udbetalingsrente. Eksemplerne tager udgangspunkt i en 67-årig, der påbegynder pensionsudbetaling i 2026 med en opsparing på 1.000.000 kr., hvor halvdelen er investeret i aktier og den anden halvdel i obligationer.

Prognosen er angivet i nutidskroner. Beløb er afrundet til nærmeste 100 kr. Der er regnet med et afkast, som svarer til fra Rådet for Afkastforventningers prognose udgivet i første halvår af 2026 for en portefølje fordelt på 50% aktier og 50% obligationer.

Det sker hvis udbetalingsrenten ændres fra 3,22% til 5,0%:

Den forventede udbetaling 1. udbetalingsår stiger fra 55.900 kr. til 67.500 kr. Til gengæld falder den forventede udbetaling 15. udbetalingsår fra 45.900 kr. til 42.900 kr.Det sker hvis udbetalingsrente ændres fra 3,22% til 0,0%:

Den forventede udbetaling 1. udbetalingsår falder fra 55.900 kr. til 37.600 kr. Til gengæld stiger den forventede udbetaling 15. udbetalingsår fra 45.900 kr. til 49.200 kr.

Til livsvarig pension

Finansielle instrumenter kan både stige og falde i værdi. Der er en risiko for, at du ikke får de investerede penge tilbage. Historisk afkast er ingen garanti for fremtidigt afkast.

Få mere ud af din pension.

6