Alle tal og satser er opdateret i januar 2025. Artiklen blev oprindeligt udgivet i 2023.

Tid er den væsentligste faktor på investeringsmarkedet, så hvorfor ikke hjælpe dit barn med at komme i gang? Den traditionelle børneopsparing i banken kan suppleres med et depot for mindreårige, som giver mulighed for at investere uden et loft og med stor valgfrihed.

Du har måske hørt noget om, at det er muligt at benytte barnets eget frikort, når der investeres på et depot for mindreårige. Men hvordan hænger det lige sammen, og hvilke ting skal man være opmærksom på, hvis man vil give sit barn et forspring på investeringerne og benytte frikortet til at opnå en skatterabat på de gevinster, der måtte komme på barnets depot? Det gennemgår vi i dette blogindlæg. Nederst finder du også en trin-for-trin-guide.

Den traditionelle børneopsparing vs. depotet for mindreårige

Den traditionelle børneopsparing, du måske allerede har oprettet til dit barn i din almindelige bank, er en rigtig god start. Her er der dog en indskudsgrænse på 6.000 kr. om året og et maksimum på 72.000 kr. totalt set.

Hvis du vil spare op til dit barn udover børneopsparingen, kan du gøre det på et depot for mindreårige, hvor der hverken er en indskudsgrænse eller begrænsning på, hvad du kan investere i. Der kan dog være nogle skattemæssige fordele ved at investere i værdipapirer, der beskattes på en bestemt måde. Herudover har du mulighed for at investere kurtagefrit gennem en månedsopsparing.

Invester skattefrit for dit barn

Når du investerer dit barns opsparing, har den mulighed for at vokse eksponentielt med renters rente-effekten. Og her er tiden din bedste ven. Jo længere tid pengene kan stå investeret, desto højere et beløb kan dit barn potentielt stå med i sidste ende.

Du kan selv prøve investeringsberegneren, eller se et eksempel nedenfor med 0 kr. i startbeløb og faste månedlige investeringer på 800 kr. over henholdsvis 9 år og 18 år, hvor vi antager, at det gennemsnitlige årlige afkast er 7%. Her ses det tydeligt, hvad de sidste investeringsår gør for den mulige samlede opsparing. I løbet af de sidste 9 år fordobles opsparingen ikke kun, den næsten tredobles.

*Det årlige afkast afhænger af en lang række faktorer eksempelvis markedsudviklingen og sammensætningen af din portefølje. På nordnet.dk finder du information om den historiske udvikling af såvel individuelle værdipapirer som indeks. Bemærk, at tidligere afkast ikke er nogen garanti for fremtidige afkast. Finansielle instrumenter kan både stige og falde i værdi, og der er en risiko for, at du ikke får de investerede penge tilbage.

Benyt personfradraget

Den gevinst, der kommer på barnets investeringer, beskattes forskelligt alt afhængigt af, om der er investeret i værdipapirer, som betragtes som aktieindkomst eller kapitalindkomst.

Ved at investere barnets opsparing i værdipapirer, som betragtes som kapitalindkomst, er det muligt at benytte barnets personfradrag og derved spare skatten af afkastet. Det er nemlig muligt at medregne kapitalindkomst i personfradraget. På den måde kan barnet få endnu mere ud af investeringerne. Personfradraget hæves til 51.600 kr. i 2025, og gælder både for personer under og over 18 år.

Hvordan finder du ud af, hvad der er kapitalindkomstbeskattet?

Hos Nordnet har vi en række af vores egne internationale indeksfonde, der giver en bred eksponering mod verden, Europa, USA, nye markeder og teknologi, og som samtidig er kapitalindkomstbeskattede. Det gælder også for Nordnet One, der er en komplet løsning, hvor du både får aktier og obligationer fra hele verden. Med Nordnet One skal du vælge mellem lav, mellem eller høj risiko. Herefter foretager fonden løbende det, der hedder rebalancering. Det betyder, at du får en investering med lave omkostninger, som holder det risikoniveau, du har valgt fra starten.

Hvis du selv vil finde internationale fonde, investeringsforeninger eller ETF’er til dit barns depot, skal du være opmærksom på at tjekke, at de ikke står på Skattestyrelsens positivliste.

Hvad er Skattestyrelsens positivliste?

Skattestyrelsens positivliste er en liste over internationale fonde, akkumulerende investeringsforeninger og børshandlede fonde (ETF’er), som beskattes som aktieindkomst. Listen kan ændre sig løbende, både i løbet af året men særligt fra år til år. Det er derfor vigtigt, at holde sig opdateret på ændringer på skat’s hjemmeside.

Hvis barnet selv skal beskattes og have mulighed for at benytte sit frikort, skal barnets opsparing altså investeres i internationale fonde, udloddende obligationsbaserede investeringsforeninger, akkumulerende investeringsforeninger eller ETF’er, der IKKE er på den omtalte positivliste fra Skattestyrelsen.

4 trin til at komme i gang

1. Opret et depot for mindreårige til dit barn ved at udfylde denne digitale formular.

Bemærk: Det er en forudsætning, at barnet er registreret i CPR-registret – med navn og CPR-nummer.

Vær også opmærksom på, at samtlige indehavere af forældremyndigheden skal skrive under. Bedsteforældre kan efterfølgende få fuldmagt til depotet og investere på barnets vegne, hvis I ønsker det.

2. Overfør penge til dit barns depot hos Nordnet. Det kan eksempelvis være fra bedsteforældre eller pengegaver i forbindelse med fødselsdage eller højtider. Du skal her være opmærksom på, at hvis du som forælder giver pengegaver til dit barn, så er det dig som forælder, der skal beskattes. Vær opmærksom på, at der er en grænse for, hvor store pengegaver man må give nært beslægtede uden at betale gaveafgift. I 2025 er grænsen 76.900 kr. om året. Lommepenge er dog en undtagelse, der ikke er skattepligtige for børnene, og hvis barnet investerer sine egne penge, vil de selv være skattepligtige.

Du kan nemt overføre direkte til barnets depot i Nordnet. Du finder konto- og registreringsnummer under Mine sider → Indbetaling. Du kan skifte konto under det første punkt ved at klikke på pilen i højre side. Her ser du nu alle dine egne depoter samt dem, du har fuldmagt til. Vælg barnets depot, og overfør til konto- og registreringsnummeret nedenfor.

3. Vælg det, du vil investere i. Hvis du vil holde dig til værdipapirer, der beskattes som kapitalindkomst, har du mulighed for at vælge A) seks af Nordnets egne fonde, B) ETF’er (der ikke fremgår af Skattestyrelsens positivliste), C) akkumulerende investeringsforeninger (der ikke fremgår af Skattestyrelsens positivliste) eller D) internationale fonde, der ikke handles på børsen.

A. Nordnets egne fonde, der er kapitalindkomstbeskattede:

- Nordnet Indeksfond Global

- Nordnet Indeksfond Europa

- Nordnet Indeksfond USA

- Nordnet Indeksfond Nye Markeder

- Nordnet Indeksfond Teknologi

- Nordnet Indeksfond Global 125

- Nordnet One

B. ETF’er:

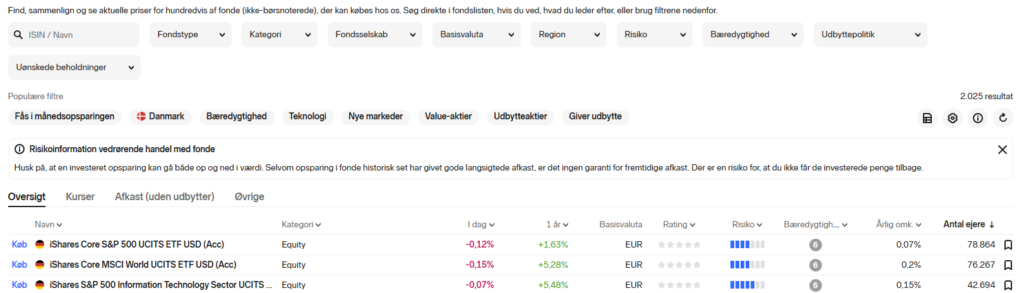

ETF står for Exchange Traded Fund, og er altså en fond, der handles på børsen. De fleste ETF’er er passive og følger et givent indeks, hvilket giver dem mulighed for at holde omkostningerne lave – noget der har gjort dem populære blandt mange investorer. Du finder mere end 2.000 forskellige ETF’er på vores platform. Dem kan du let søge rundt i ved hjælp af vores ETF-screener. Søg eksempelvis på region, risiko, bæredygtighed, uønskede beholdninger og meget mere.

Brug ETF-screeneren til at finde vej blandt mere end 2.000 ETF’er.

Når du har fundet de ETF’er, som du finder spændende, skal du nu selv tjekke, at de ikke står på Skattestyrelsens positivliste. Listen finder du på Skattestyrelsens hjemmeside under betegnelsen ”Lister over aktiebaserede investeringsselskaber 2025”.

Download excel-filen, og krydstjek værdipapirernes ISIN-koder. Du finder det enkelte værdipapirs ISIN-kode under ”Detaljer” og ud for feltet ”ISIN”.

Når du har åbnet excel-filen, kan du trykke på ’ctrl+f’ (eller ’command+f’ på en MAC). Nu indtaster du ISIN-koden i søgefeltet og trykker ’enter’. Hvis der ikke kommer noget søgeresultat frem, fremgår værdipapiret ikke af positivlisten, og den valgte ETF betragtes derfor som kapitalindkomst.

C. Akkumulerende investeringsforeninger:

Akkumulerende investeringsforeninger betaler ikke udbytter til sine aktionærer, men geninvesterer dem i stedet. Uanset om investeringsforeningens beholdning primært er i aktier eller obligationer, bliver afkastet beskattet som kapitalindkomst. Akkumulerende investeringsforeninger er dog undtaget denne regel, hvis de fremgår af Skattestyrelsens positivliste. Du kan typisk kende de akkumulerende investeringsforeninger ved, at de har et ’(Acc.)’ i navnet.

Du finder de akkumulerende investeringsforeninger i vores screener for investeringsforeninger. Her vælger du under ”Udbyttepolitik” → ”Akkumulerende”.

Du krydstjekker med Skattestyrelsens positivliste på præcis samme måde som vist ovenfor med ETF’erne.

4. Hvordan vil du investere? Når du har fundet ud af, hvilke værdipapirer du vil investere i på dit barns depot, skal du dernæst tage stilling til, hvordan eller hvor ofte der skal investeres.

Du kan vælge enten at investere månedligt via månedsopsparingen eller ved at foretage engangskøb, som det passer ind.

Fordelen ved en månedsopsparing hos Nordnet er, at du kan investere automatisk og kurtagefrit, når du (eller bedsteforældre) først har sat en automatisk overførsel op fra jeres almindelige bank til barnets depot i Nordnet.

Du kan investere via en månedsopsparing, hvad enten du vælger Nordnets egne indeksfonde, Nordnet One eller selv vil finde internationale fonde eller ETF’er og akkumulerende investeringsforeninger.

Hvis du vil investere via en månedsopsparing på barnets depot, kan du starte her. Du opretter blot månedsopsparingen via barnets depot, når du er logget ind på platformen.

Kort fortalt

- Et depot for mindreårige er et supplement til den traditionelle børneopsparing

- Du kan benytte barnets personfradrag og spare skat på afkastet, når du investerer i værdipapirer, der er kapitalindkomstbeskattet.

- Værdipapirer, der beskattes som kapitalindkomst, inkluderer:

- Nordnet Indeksfonde (med undtagelse af Nordnet Indeksfond Danmark)

- Nordnet One

- ETF’er som ikke er på Skattestyrelsens positivliste

- Akkumulerende investeringsforeninger som ikke er på Skattestyrelsens positivliste

- Internationale fonde, som ikke er børshandlede og som ikke er på Skattestyrelsens positivliste.

- Du kan investere på barnets depot via en månedsopsparing eller investere løbende, som du ønsker.

Værdipapirerne i oversigterne nedenfor er ikke ment som investeringsanbefalinger, men en generel oversigt over de muligheder, der findes. Finansielle instrumenter kan både stige og falde i værdi. Der er en risiko for, at du ikke får de investerede penge tilbage, og vi gør opmærksom på, at historiske afkast ikke er garanti for fremtidige afkast. Inden du investerer i en fond, bør du læse prospektet, som er tilgængeligt hos fondsselskabet og central investorinformation, som du finder i ordreafgivelsesvinduet samt på fondens produktside på nordnet.dk.

Hvornår kan barnet med forældrenes hjælp begynde at hæve penge fra depotet og bruge sit frikort? VH Ann-Marie

Er denne skattestrategi optimal?

Jeg giver 1.000 kr. månedligt til mit barns depot (gave fra forælder) og investerer udelukkende i akkumulerende fonde/ETF’er, der IKKE er på Skats positivliste (Kapitalindkomst).

Mit mål er at: Undgå, at jeg som forælder beskattes af udbytter (da fonden er akkumulerende).

Sikre, at barnet beskattes af gevinsten som Kapitalindkomst, og dermed kan bruge sit frikort (51.600 kr. skattefrit i 2025).

Er dette den bedste metode til at maksimere det skattefrie afkast via barnets depot?

“Du skal her være opmærksom på, at hvis du som forælder giver pengegaver til dit barn, så er det dig som forælder, der skal beskattes.”

I har godt nok gjort det vanskeligt at forstå tydeligt og klart. Som jeg forstår det, skal der kun betales skat af udbytte, så hvis man vælger en kapitalindkomstbeskattet fond, så bliver alene barnet beskattet.

Hej

hej har lige et hurtigt spørgsmål. kan se i skriver man kun kan bruge sin personfradrag vis man investere i kapitalindkomst. men har læst andre steder at personfradraget også gælder vis det er aktieindkomst man investere i.

mvh kasper

Jeg kan se, at Nykredit skriver, at der findes en værnsregel, som indebærer følgende: “Hvis forældre giver deres umyndige børn pengegaver der investeres, så skal det løbende afkast beskattes hos forældre, indtil barnet bliver myndig. Reglen er lavet for at sikre, at forældre ikke spekulerer i deres barns personfradrag“.

Hvordan forholder I jer til denne kommentar? Som jeg læser denne er det i modstrid med Nordnets vejledning på denne side. På forhånd tak.

Hej! Tak for dit spørgsmål. Jeg kan godt se, hvor man kan misforstå det. Hvis forældre giver pengegaver til deres barn, skal forældrene beskattes. Vi har blot ment punkt 2 som en guide, hvor vi har gjort opmærksomme på, hvad man skal huske på. Jeg har uddybbet i artiklen, så det – forhåbentligt – ikke kan misforstås.

Håber, at det står mere klart nu.

Mange hilsner

Katrine

vi påtænker at oprette en månedsopsparing til 2 børn (8 & 12 år) fast hver måned som vi forældre betaler ind til.

Ment som et ekstra supplement til deres alm børneopsparing

vi tænker et start beløb fra deres nuværende kontantopsparing i banken plus den månedlige indbetaling fra os forældre.

(Plus hertil evt pengegaver, fritidsjob osv de næste år frem)

Vi vil gerne udnytte børnenes frikort, alså Invest via kapitalindkomst.

Men bliver vi forældre nu i stedet beskattet da pengene kommer fra os ?

Eller hvordan skal investeringen indbetales?

Mvh

Jeg har oprettet en investeringskonto til mine børn. Hvis vi vil benytte børnenes frikort skal vi investerer i værdipapirer der beskattet som kapitalindkomst som jeg har forstået det.

Bliver værdipapirerene beskattet ved et salg ligesom almindelig aktier?

Hvordan er børnene stillet hvis de samtidig har et fritidsjob hvor de også bruger deres frikort?

Hej Gilbert

Det er vigtigt at skelne mellem frikort og personfradrag.

Du kan benytte personfradraget, hvis du investerer i noget, der er beskattet som kapitalindkomst.

Hvordan du bliver beskattet afhænger af, hvad du investerer i – men det giver god mening at finde noget, der bliver lagerbeskattet. På den måde udnytter du personfradraget hvert år til at ‘betale’ for dit afkast.

Begynder børnene at bruge deres frikort, vil man have mindre personfradrag og ‘betale’ afkastet af. Så det er også værd at være opmærksom på.

Mvh.

Jonas Melander, Nordnet.

Jeg har noget jeg har tænkt over i noget tid. Vi månedssparer med relativt små beløb, og ca hver trejde måned er der penge nok på kontoen for at handle den etf vi køber. jeg synes bare set er ærgerligt man skal have flere måneder hvor pengene ikke står investeret, og på sigt vil det nok blive til en del penge. en mulighed er Nordnet One hvor der investeres for hele beløbet, men det er kun 80% aktier hvilket føles suboptimalt når det er over 10 år til børnene skal have pengene. Er der en måde at månedsspare for hele… Læs mere

Hej Jonathan

Der findes mange forskellige muligheder – blandt andet de almindelige fonde, hvor man kan købe for helt ned til 100 kroner om måneden.

Nordnets egne fonde, pånær Nordnet Danmark Indeks, bliver beskattet som kapitalindkomst, hvorfor de kan være en god løsning, hvis man ønsker at udnytte personfradraget.

Mvh.

Jonas Melander, Nordnet.

Ligesom Zhanna vil jeg høre,om det er muligt at trække penge ud til fx betaling af efterskole? Det skal selvfølgelig være med barnets accept, da det er barnets penge, men det vil det jo altid være, hvis mine børn vil på efterskole.

Hej.Jeg vil lige spørge om hvornår barnet kan begynde at bruge penge fra opsparing?Hvis mig som forældre vil spare op til efterskole, det er der hvor barnet omkring 16-17år, kan jeg som forældre hæve penge og overføre til et bestemt efterskolens konto nr?mvh.Zhanna

Er det muligt at flytte en børneopsparing fra vores nuværende bank til Nordnet?

Hej Mikkel.

Vi har ikke en klassik børneopsparing hos os, så det er desværre ikke muligt 🙂 Der er en indbetalingsgrænse på den klassiske på 6.000 kr. om året – og 72.000 kr. i alt. Den store fordel her er selvfølgelig, at den er fuldkommen skattefri.

Hos os har vi depot for mindreårige, som bliver beskrevet i artiklen her. Fordelen ved den kontotype er, synes jeg, at det er barnets egen konto, og dermed overgår til dem, når de bliver 18.

Mange hilsner

Katrine

Hej

Vores søn er 15 år, og vil gerne selv i gang med at investere.

Vi kan vel blot oprette en konto til ham, og så indskyder han selv de penge han vil investere?

med venlig hilsen

Jed

Vi har samme spørgsmål. Vores datter er 14 år. Kan hun med sit mitid selv oprette sig? Eller skal jeg oprette en konto hos mig, der så peger hen på hende?

Mvh Mia

Hej Mia! Når hun er under 18, skal I som forældre oprette kontoen til hende. Derefter kan hun godt logge ind med hendes eget MitID, men det er blot en “kiggeadgang”, hun vil have grundet gældende lov 🙂

Hej Jes. Det er nemlig rigtigt. I skal som forældre oprette kontoen til ham, og han kan så derefter selv indskyde pengene. Til gengæld kan han ikke handle for dem, da det skal ske gennem jer 🙂 Sig endelig til, hvis I har flere spørgsmål. Mange hilsner Katrine