Europæiske ejendomsaktier har underperformet verdensindekset med næsten 200% siden december 2009. Mange af selskaberne virker rystende billige og ligner dermed gode investeringer i foråret 2022. Eksempelvis handles det største europæiske ejendomsselskab Vonovia med 47% rabat i forhold til den justerede indre værdi.

Investering i ejendomme er et godt alternativ eller supplement til investering i aktier og obligationer. Men det kan være kompliceret, dyrt og tidskrævende, da man bl.a. skal lave budgetter, besigtige ejendomme, betale transaktionsomkostninger, finde håndværkere, afholde vedligeholdelse, betale skatter, optage lån, finde en udlejer, lave lejekontrakter, opkræve husleje, lave regnskab, indrapportere til skat mv.

En genvej til investering i ejendomme er at købe aktier i et ejendomsselskab, der ejer en portefølje af ejendomme. De fleste børsnoterede ejendomsselskaber (ejendomsaktier) er allerede i fuld drift, hvilket betyder, at medarbejderne er på plads, ejendommene er udlejet, og regnskaberne er tilgængelige mange år tilbage.

I Europa findes der over 100 børsnoterede ejendomsselskaber. De fleste danskere kender nok Jeudan, der har specialiseret sig i at eje og udleje kontorejendomme i København, og i vores broderland Sverige er der utallige ejendomsaktier med forskellige specialer.

Jeg vil i denne artikel vise nøgletal for 33 europæiske ejendomsaktier, herunder de største europæiske, de største svenske og danske Jeudan.

Performance under verdensindekset- skal efterslæbet indhentes?

Euronext har siden 31. december 2002 offentliggjort et indeks for europæiske ejendomsaktier, Euronext IEIF REIT Europe Index (ticker: REITE og REITG, Paris).

Indekset omfatter 42 såkaldte REITs fra primært Frankrig, UK, Spanien og Belgien. REITE er uden udbytter, og REITG er inklusiv udbytter. Begge indeks startede i kurs 1.000 euro pr. 31. december 2002. REITE er steget til indeks 1.504,09 pr. 20. maj 2022, svarende til et afkast på 50,4% eller 2,3% p.a. REITG er steget til indeks 3.728,83 pr. 20. maj 2022, svarende til et afkast på 272,9% eller 7,0% p.a.

Til sammenligning er verdensindekset MSCI World steget 437,3% eller 9,1% p.a. siden december 2002. REIT Europe-indekset har dermed underperformet verdensindekset med 164,4% eller ca. 2,1% p.a. over de seneste 19,5 år.

Udviklingen i REITE og REITG siden december 2009:

Kilde: Egen tilvirkning.

Som det fremgår af grafen, er de to indeks steget hhv. 121% (6,6% p.a.) og 29% (2,1% p.a.) siden december 2009. Til sammenligning er MSCI World inkl. udbytter steget 320% eller 12,3% p.a. i samme periode. REIT Europe-indekset har dermed underperformet markedet med 199% eller 5,7% p.a. over de seneste 12½ år. Det er også værd at bemærke, at investorerne har fået størstedelen af deres afkast via udbytter (4,5%) og kun henved en tredjedel af afkastet via kursstigninger (2,1% p.a.).

Hvis man i dag køber europæiske ejendomsaktier, køber man en sektor, der har underperformet markant i en årrække. Hvis man tror, at efterslæbet fra perioden 2009 til 2022 skal indhentes, kan det måske være en god idé at have eksponering til europæiske ejendomsaktier i de kommende år.

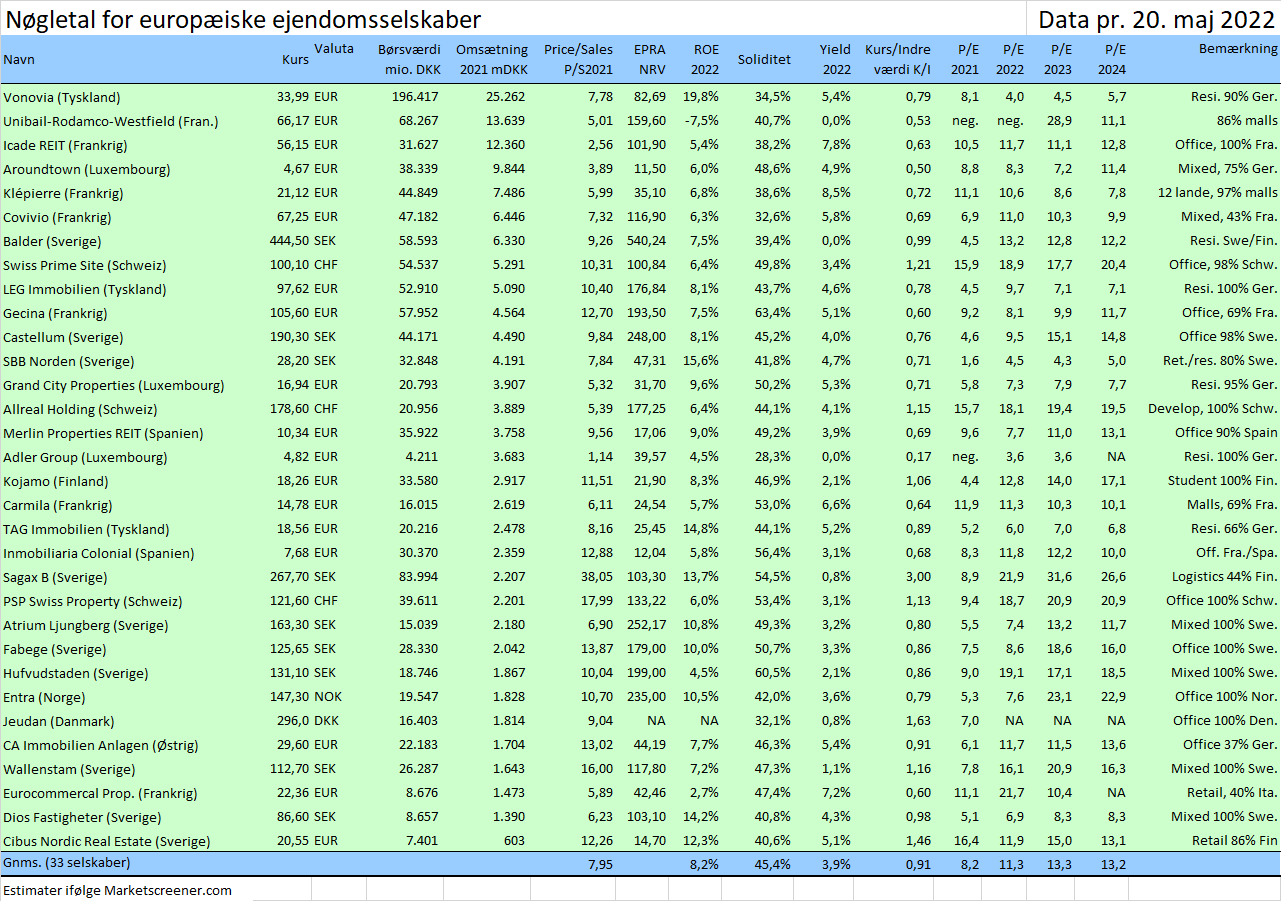

Udvalgte nøgletal for 33 europæiske ejendomsaktier

Klik for at se tabellen i stor version.

Kilde: Egen tilvirkning. Estimater ifølge Marketscreener.com. Jeg har medtaget de aktier, jeg tænker, du som læser vil være mest interesseret i. Her er navne på en række ejendomsaktier, jeg IKKE har medtaget af pladshensyn: Land Securities (UK), British Land (UK), Segro (UK), Shurgard Self-storage (Belgien), Confinimmo REIT (Belgien), Deutsche EuroShop (Tyskland), Derwent (UK), SFL Fonciere Lyonnaise (Frankrig), Alstria Office REIT (Tyskland), Grainger (UK), Aedifica (Belgien).

Som det fremgår af nøgletallene, handles mange af aktierne aktuelt under indre værdi. Eksempelvis handles tyske Vonovia omkring kurs 33,99 euro, mens indre værdi pr. aktie er opgjort til 42,82 euro. Det svarer til en vurdering på K/I=0,79. Man kan argumentere for, at tilbageholdte skatter ikke bør være en skyldig post, da selskabet kun skal betale disse skatter, hvis ejendommene sælges. Vonovias indre værdi ekskl. skyldige skatter (EPRA NTA) er senest opgjort til 63,55 euro. Vonovia handles således til K/NTA=0,53. Man kan altså med andre ord købe Europas største ejendomsselskab Vonovia med 47% rabat i forhold til den justerede indre værdi.

Det virker umiddelbart meget billigt, men pas på. Vonovia har en enorm gæld efter opkøbet af hovedkonkurrenten Deutsche Wohnen i 2021. Soliditetsgraden er opgjort til 34,5%. Gælden kan potentielt blive et problem, efterhånden som lånene udløber og skal omlægges til markedsrenten. En af Vonovias største konkurrenter hedder Adler Group. Dette selskab er kommet i alvorlige problemer på det seneste grundet høj gæld efter flere opkøb og fusioner. Adler Group har det seneste år været tvunget til at frasælge de fleste af selskabets ejendomme, i hvad der ligner et brandudsalg (LEG Immobilien har købt mange af Adlers ejendomme). Kursen på Adler Group er de seneste 12 måneder faldet 81% fra 25,5 euro til 4,82 euro, så Adler Group nu handles til K/I=0,17. Det er selvfølgelig billigt, men selskabets overlevelse er truet, så du bør være forsigtig.

Den forsigtige investor bør holde sig fra ejendomsselskaber med usædvanlig høj gæld. Selskaber med soliditet over gennemsnittet på 45,4% kan normalt betragtes som velkapitaliserede og dermed sikre, mens selskaber med soliditet under gennemsnittet måske kan komme i problemer, hvis renten stiger yderligere.

Udvikling for udvalgte aktier

Det bliver for omfattende at karakterisere og kommentere de øvrige aktier. Jeg vil i stedet vise grafer for udvalgte aktier, jeg har analyseret nærmere. Jeg håber, du finder indlægget interessant selv uden kommentarer, og måske graferne kan give dig inspiration til nærmere studier.

Vonovia:

Kilde: Egen tilvirkning.

Aroundtown:

Kilde: Egen tilvirkning.

Covivio:

Kilde: Egen tilvirkning.

Balder:

Kilde: Egen tilvirkning.

LEG Immobilien:

Kilde: Egen tilvirkning.

Gecina:

Kilde: Egen tilvirkning.

SBB i Norden:

Kilde: Egen tilvirkning.

Grand City Properties:

Kilde: Egen tilvirkning.

Jeudan:

Kilde: Egen tilvirkning.

Diös Fastigheter:

Kilde: Egen tilvirkning.

Hvis man ønsker eksponering til europæiske ejendomsselskaber, kan man vælge at købe en eller flere aktier, eller man kan vælge at købe en ETF eller investeringsforening, der har specialiseret sig i denne sektor. En mulighed er den danske investeringsforening Gudme Raaschou Europæiske Ejendomsaktier (GRIEJD, København).

Denne artikel er ikke en købsanbefaling af europæiske ejendomsaktier. Kurserne på de nævnte aktier og den nævnte investeringsforening kan stige såvel som falde i fremtiden.

Disclaimer: Thorleif Jackson ejer selv aktier i Aroundtown og LEG Immobilien.

Dette materiale er udarbejdet af Thorleif Jackson og indeholder information, der kan anses for at være en investeringsanbefaling, dvs. information som anbefaler eller foreslår en investeringsstrategi. Nordnet Bank, filial af Nordnet Bank AB, Sverige (Nordnet), har ikke deltaget i udarbejdelsen, gennemgået eller foretaget ændringer i materialet. Thorleif Jackson har ansvaret for materialets indhold,og at det lever op til gældende lovgivning og regler.

Materialet har ikke været forelagt de omtalte selskaber.

Dette materiale blev offentliggjort første gang den 24. maj kl. 13.30.

Indholdet i dette materiale udgør ikke personlig investeringsrådgivning. Det er vigtigt, at du som investor træffer dine investeringsbeslutninger ud fra din egen vurdering af information fra forskellige kilder. Nordnet påtager sig intet ansvar for direkte eller indirekte tab som følge af brug af information fra dette materiale. Materialet må ikke gengives uden Nordnets udtrykkelige samtykke.

Thorleif Jackson modtager honorar fra Nordnet. Honoraret er aftalt på forhånd og er ikke afhængig af materialets indhold eller de virksomheder, som er omtalt heri.

Det kan forekomme, at Nordnet har positioner i værdipapirer, der omtales i materialet. En sådan beholdning er da alene af administrative hensyn og uden fortjeneste for Nordnet.

Nordnet er under tilsyn af Finansinspektionen i Sverige og det danske Finanstilsyn.

Der er altid en risiko forbundet med at investere. Historiske afkast er ikke en garanti for fremtidige afkast. Finansielle instrumenter kan både stige og falde i værdi. Der er en risiko for, at du ikke får de investerede penge tilbage.

Jeg har nærlæst Aroundtowns regnskaber for bedre at forstå selskabets gældsituation. Selskabet har samlet rentebærende gæld på ca. 14,6 mia. euro, heraf 13,655 mia. obligationer og 923 mio. euro bankgæld. Renteudgifterne var 167 mio. euro i 2021 svarende til en rente omkring 1,2%. Udover denne gæld har Aroundtown 4,736 mia. hybrid kapital. Hybrid kapital er en mellemting mellem egenkapital og gæld. Man kan med fordel betragte Aroundtowns hybrid kapital som evighedsobligationer, da de har en fast rente (gennemsnit 2,45%) og aldrig skal betales tilbage. Renteudgifterne på hybrid kapitalen var 106 mio. euro i 2021.I 1. kvartal 2022 havde Aroundtown renteudgifter… Læs mere

Som jeg læser det får aktionærerne i Aroundtown, AT1, nu valg mellem et mindre ekstra-udbytte eller 1:1 flere aktier oveni i det normal udbytte. Har det været det “skjulte” eller har det ingen betydning? Nye aktier har vel? Ikke helt klog nok endnu til at vurdere fulde konsekvenser af dette.

Hej Christian, Nej. Aroundtown tilbyder blot aktionærerne at få aktier i stedet for udbytte. Det er et aktionærvenligt tiltag som mange amerikanske selskaber har tilbudt i mange år. Godt muligheden spredes til Europa med aktionærvenlige selskaber som Aroundtown som bannerfører. Der trækkes under alle omstændigheder 15% udbytteskat først (Luxembourg). Udbyttet på 0,23 euro før skat bliver dermed til 0,1955 euro efter skat. Investorerne kan vælge at få nye aktier til markedskurs eller kontant udbytte. Sidste år kunne Nordnet ikke hjælpe med at vælge nye aktier frem for kontant udbytte. Jeg ved ikke om Nordnet tilbyder hjælp i år. Ellers må… Læs mere

Jeg har dem i Saxo bank, og der kan jeg svare på en Corporate Action. De skriver, at jeg kan modtage 1, for hver 1 der ejes. Vil det sige jeg modtager dobbelt op uden at skulle have penge op af lommen? Det kan vel ikke passe at jeg gratis får 350 aktier? Det er desværre speget med oplysninger i det tilsendte materiale, beklager spørgsmålet her, ikke sikkert det er det rette forum.

Hej Christian,

Mon ikke 1:1 betyder at du får aktier uden rabat? Det gætter jeg på. Nogle selskaber tilbyder scribt dividend med 2-15% rabat. Jeg synes det er en uskik at tilbyde rabat, da selskabet derved forfordeler de aktive aktionærer på de passive aktionærers bekostning. At tilbyde aktier 1:1 er det mest aktionærvenlige efter min mening. Hvis du har 350 aktier får du nye aktier for 68,425 euro (350×0,1955 euro). Hvis kursen er 3,60 euro fård du 19 nye aktier.

Aha. jo det må være sådan. Mange tak for opklaring.

De offentlig gør prisen på script aktierne i starten af juli. Mener det er den 7. juli

Først tak til Thorleif for et som altid godt indlæg – og dernæst tak til alle jer andre for kommentarer og indspil. Jeg vil gerne indskrive mig i koret af de undrende ejendomsaktionærer. Hvornår bliver et ejendomsselskab presset? Det gør det vel af to mulige grunde – 1) renten stiger på deres gæld til et uholdbart niveau i længere tid, og/eller 2) kunderne kan ikke betale deres huslejer. Er der andre? Inflationen som vi har i dag, er vel i sig selv udmærket for et ejendomsselskab, da det både vil øge aktiverne (som minimum nominelt) og øge lejeniveauet (som minimum… Læs mere

Tak for indlægget Thorleif. Det var virkelig interessant. Nogle tanker om Merlin Properties? De har lige solgt alle deres BBVA kontorer til BBVA over den bogførte værdi. Jeg ser det som en god ting, da fysiske bankfilialer måske ikke er det rette sted at være, heller ikke i Spanien, selvom de på mange måder er anderledes end Danmark. Og satser nu på data centre som der er underinvesteret i i Spanien, og det forventes at efterspørgsel vil stige kraftigt. Deres solidaritetsgrad er også højere end både Aroundtown og LEG.

Hej Glenn,

Jeg er enig i dine betragtninger. Merlin ligner bestemt en god investering. Når det er sagt forstår jeg ikke hvorfor ejendomsaktierne falder så voldsomt for tiden. Har du et bud?

Hej Thorleif

Desværre ikke. Mit bud er, at det er en kombination af det generelle fald på markedet samt (fejl) opfattelsen af, at det ikke er godt at være i REIT’s når der er stigende renter. Er dog ikke ekspert på sektoren, så der kan være at der er noget jeg har overset.

Stigende renter = lavere værdiansættelse af ejendommene. Kraftigt stigende renter = voldsomme fald i værdiansættelsen.. helt enkelt Selskaber med rente bindinger udover gns dvs 3-4-5 år burde ikke falde så meget som selskaber der hurtigere skal re-finansiere sig. Se iøvrigt mit indlæg tidligere om forbrugrenes voldsomt reducerede købekraft og derved voldsomme forbrugsnedgang. Jeg arbejder indenfor global logistik – og vi ser dramatiske fald i fragt mængderne som IKKE skyldes flaske halse og corona lukninger, men derimod at virksomhederne ikke bestiller vare. Desværre er aktierne i min optik først begyndt at falde nu. Jeg er selv kontant siden november/december 2021 og… Læs mere

Først af alt – tak for et meget seriøst og gennemarbejdet indlæg. Et indlæg som rejser nogle spændende spørgsmål til en investor som mig, der har været med på en god del af bølgen op gennem perioden – startede med Berlin Selskaberne Spørgsmålet om at eje ejendomsaktier eller ikke mener jeg ikke er så relevant – de udgør normalt en større del af min portfølje, men timmingen – den der er utrorlig svær p.t. Jeg har solgt godt ud i december og januar – og afventer. Gennemsnits yield på 3,9% er lidt lavt set i sammenhæng med at man kan… Læs mere

Hej Henrik, Tak for dine betragtninger. Du sammenligner udbytteafkastet på europæiske ejendomsaktier med obligationsafkast og præferenceaktieafkast. Det er lidt unfair af tre grunde. 1) ejendomsaktierne udbetaler kun ca. 70% af FFO, hvilket betyder, at du bør korrigere afkastet tilsvarende, da forskellen akkumuleres som egenkapital, 2) udbytterne er i modsætning til obligationer og præferenceaktier ikke faste. Du kan med rette forvente stigende udbytter som følge af stigende FFO fra stigende huslejer (følger inflationen med forsinkelse). 3) Aktiekursen er ikke konstant. I modsætning til erhvervsobligationer og præferenceaktier kan du forvente stigende indre værdi, der sammen med kursefterslæbet og vurdering giver forventning om… Læs mere

Det kan være du har ret i din betragtning, men jeg deler den desværre ikke. Som investor ser jeg personligt på hvad mine aktier sender ind på min bankkonto og der måler jeg realiseret afkast i forhold til investering. Men heldigvis er det jo de forskellige holdninger til hvad der er rigtigt som gør at vi har et marked som både er uforudsigeligt og spændende. Jeg har stadigt den opfattelse at holde sig kontant – glemme alt om aktier og ikke at købe det mindste. I min optik har “The fat lady” endnu ikke engang valgt den sang hun skal… Læs mere

Har haft Aroundtown og forventer at genkøbe før sommer. Vil overveje om jeg skal nøjes med den.

Hej Rinus og Robert, Jeg synes også regnskabet fra Aroundtown var godt og overbevisende. Indtjeningen pr. aktie justeret for engangsposter steg pænt ligesom værdien af selskabets ejendomme steg en smule. Indre værdi pr. aktie steg derfor også en smule. EPRA NTA (indre værdi inkl udskudte skatter) steg således til 10,3 euro. Jeg forstår ikke hvorfor aktiekursen falder. Måske er der nogle forhold jeg har overset, men jeg tror det ikke? Aroundtown har igen solgt nogle non-core ejendomme over bogført værdi, og overskuddet bruges til nedbringelse af gæld (godt) og aktietilbagekøb (endnu bedre). Jeg ejer selv Aroundtown og har for nyligt… Læs mere

Altid rart, man ikke er helt alene, når man ikke forstår kurs udvklingen.

mit bedste bud, på hvad der kan trække ned er leje fra hoteller i q1.

Men er deres gæld ikke meget billig de næste 5 – 6 år ???

Eller er det på linje med sektoren ?

Hej Robert, Renten på gælden er ca. 1,2% og den gennemsnitlige løbetid er 5,7 år. Der er ikke ret mange lån der udløber i 2022, 2023 og 2024. Hovedparten af lånene (primært erhvervsobligationer) udløber i perioden 2025-2028. Jeg tror Aroundtowns gældsprofil er typisk for sektoren. Den minder en del om LEG Immobiliens gældsprofil, som jeg også har studeret. Aroundtown er i det hele taget typisk med en god balancen mellem erhvervs-, bolig- og hotelejendomme. Aktien kan derfor ses som at fornuftigt valg, hvis man ønsker eksponering til europæiske ejendomme. Advarsel: Den lave kurs antyder at der er noget vi ikke… Læs mere

Hej TJ. Byggebranchen er under pres og det kan smitte af tror jeg. I min egen lille andedam(job) har jeg oplevede 2 entreprenører lukke på 2 dage, hvilket har sat byggerier i stå. Og det vil ifølge flere advokater fortsætter. Det er den perfekte storm for dem. Stigende materiale omk, stigende renter og lave marginer. Mon det ikke smitter af på value add projekter og aktier som feks aroundtown? Hvis en eller flere entreprenører i deres projekter lukker eller forsinker dem. Hvad tænker du

Kurserne ser ens nedadgående ud for næsten alle europæiske ejendomsaktier. LEG, Aroundtown, Vonovia, Castellum m.fl. Behøver der at være “noget vi ikke ved” i AT1’s regnskaber? Måske også bare en sektor-“ting” lige nu? Ejer selv Castellum og AT1.

Måske skyldes det deres udgifter til gælden vil stige pænt hvis renten stiger fra 0 eller minus til 2-3 eller 4%. Investorer kan ikke lide risiko.

Hej Jan,

Som jeg skrev i en kommentar koster Aroundtowns gæld ca. 1,2% og det vil være tilfældet de næste tre år indtil en stor del af gælden skal rulles/omlægges i perioden 2025-2028. Hvem ved hvad renten er til den tid? I mellemtiden har Aroundtown glæde af en lavt forrentet gæld.

Er det mig der ser forkert, når jeg synes aroundtown, kom med helt fine tal i dag ???

hvis den ikke allerede fyldte lidt meget i min pf, havde jeg købt flere til denne pris 🙂

Det er rart med et indlæg som både forholder sig til risiko og afkast. Den kvatitative sammenligning med alternative investeringer er også et friskst pust. Tak for det.

Er det fair at sige sektoren har lidt under et stort fokus på teknologi de sidste mange år? Kan man drage nogle paralleller til den første dot.com boble?