Siden corona-lukningerne i 2020 har vi set store rentebevægelser – ned og op og ned – både i USA og Europa. De fleste danske boligejere (og potentielle boligkøbere) vil nok primært notere sig, at renterne nu er noget højere end før 2020.

Trods en markant faldende inflation, har rentenedsættelserne fra både den Europæiske Centralbank og Federal Reserve ladet vente på sig. Det er også det, vi over de seneste år har kunnet se på statsobligationsrenterne, der, trods alt, er faldet en del siden oktober. Og der er grund til at tro, at både de pengepolitiske renter og obligationsrenterne skal ned i løbet af 2024. Det ser jeg nærmere på i denne artikel.

Betingelserne for rentenedsættelserne er til stede i både USA og i euroområdet, hvor centralbankerne styrer pengepolitikken ved at bevæge renterne op og ned. Centralbankerne har en målsætning om at sikre 2% inflation.

Men samtidig opererer centralbankerne også med et balanceprincip, der går ud på at fastholde en høj rente, når væksten er høj og arbejdsløsheden lav. Modsat vil de sænke renten, når økonomien går ned i gear. Sammenhængen kaldes nogle gange Taylor-reglen, opkaldt efter den amerikanske økonom John Taylor.

Hvilken udvikling kan vi forvente?

Sådanne Taylor-regler i forskellige variationer bliver ofte brugt til at bedømme, hvordan man kan forvente, at de pengepolitiske renter vil udvikle sig fremadrettet givet visse forudsætninger for den generelle økonomiske udvikling.

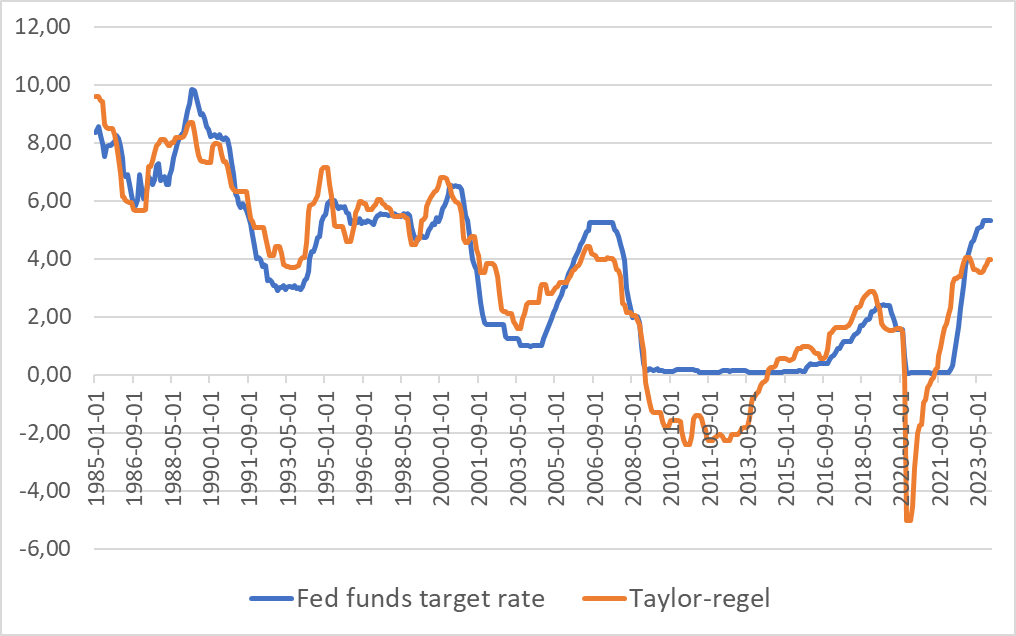

Det er netop det, vi har gjort for den amerikanske økonomi og Federal Reserves pengepolitiske rente. Grafen viser vores model for Taylor-reglen (‘forudsagt”) og den faktiske udvikling i den pengepolitiske rente (”Fed funds target rate”) historisk.

Kilde: Federal Reserve

Vi ser, at vores version af Taylor-reglen ganske godt forklarer, hvad Fed har gjort med renten historisk. Perioden vi ser på her kaldes ofte ”The Great Moderation”, og dækker midt-80’erne og frem, hvor inflationen (indtil 2021-22) var lav og relativt stabil.

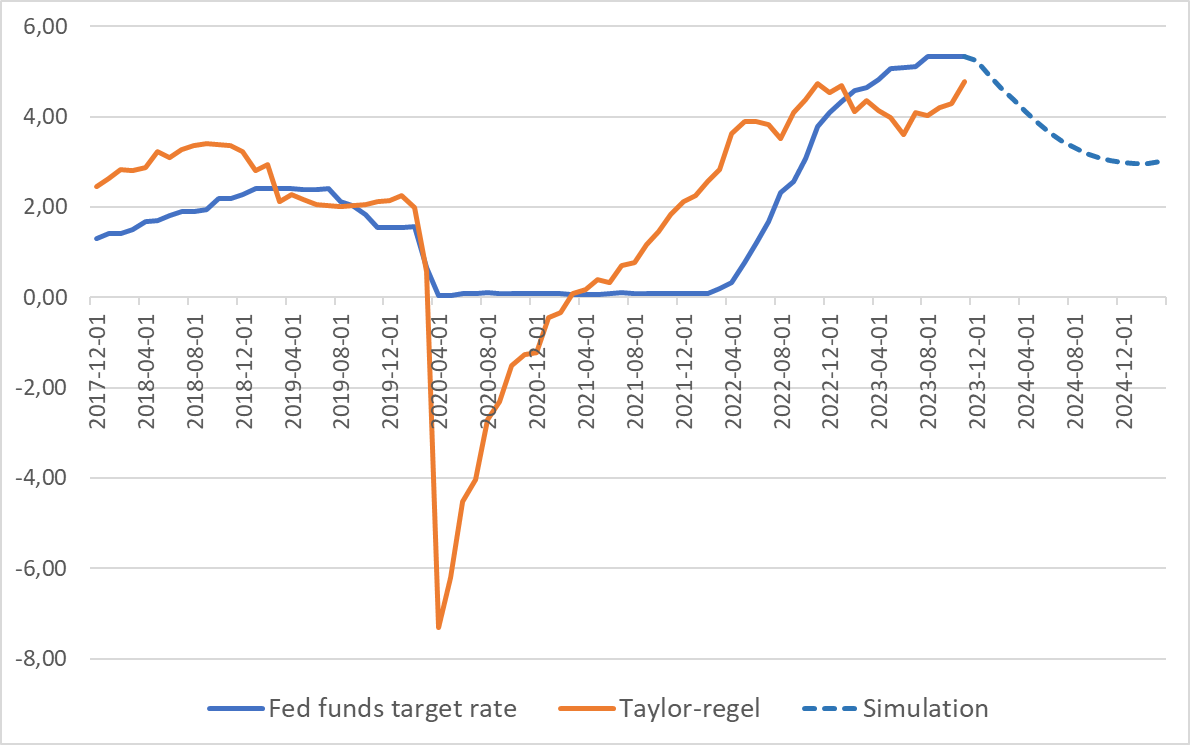

På grafen herunder zoomer vi ind på perioden fra 2020 og frem. Her ser vi, at modellen egentlig forudsiger, at Federal Reserve skulle have sendt renten langt under 0%. Det gjorde Fed som bekendt ikke. Derimod udvidede Fed markant den amerikanske pengemængde og lempede således i stedet pengepolitikken på den måde.

Kilde: Federal Reserve

Figuren viser også, at Fed burde have sat renten op tidligere, end de gjorde. Det er uden tvivl en kraftigt medvirkende årsag til, at inflationen skød voldsomt i vejret i 2021-22. Men modsat, kan vi altså også se, at det nu ser ud til, at renten er kommet en anelse for højt op (den blå linje har det sidste år været over den orange linje) – og at selv med en uændret arbejdsløshed og inflation, så burde Fed nok sætte renten en smule ned for at undgå at udløse en recession.

Blød landing bør give rentenedsættelser

Antager vi yderligere, at inflationen kommer ned mod 2% over det kommende år (vi er allerede ganske tæt på), og arbejdsløsheden stiger en smule til de niveauer, som vi historisk har ligget på, når økonomien er i ligevægt, så skal renten yderligere ned. Den blå stiplede linje viser dette – altså et scenarie for amerikansk økonomi med en ”blød landing”.

I dette scenarie skal Fed funds-renten ned i omkring 3% over de kommende 12 måneder. Altså over 2 procentpoint lavere end nu.

Når det er sagt, så vil det kræve, at Federal Reserve sætter renten ned med mindst 0,25 procentpoint (og lidt til) ved hvert pengepolitisk møde (FOMC-møderne) i løbet af 2024. Der er otte af dem – og det næste er allerede om et par uger, hvor der næppe kommer en rentenedsættelse. Og så er der kun syv møder tilbage.

Men det er heller ikke urealistisk, at Fed sætter renten ned ved hvert eneste møde – med 0,25 procentpoint pr. møde. Men så kommer den pengepolitiske rente i USA også ned i omkring 3,5% (til 3,75%), med lidt plads til en eller to rentenedsættelser yderligere i løbet af 2025.

Og det er altså i et scenarie, hvor den amerikanske økonomi IKKE går i recession. Hvis USA viser tegn på at være på vej mod recession, så må vi forvente, at rentenedsættelserne bliver større – med mindst 0,5 procentpoint (50bp) ad gangen.

Hvis vi ser på Federal Reserves egne forventninger, så forventer Fed kun tre nedsættelser (i alt 0,75 procentpoint) i løbet af 2024, mens obligationsmarkedet har indpriset cirka det dobbelte. Hverken Fed eller markedet er altså nær så optimistiske i forhold til antallet af rentenedsættelser, som vores version af Taylor-reglen indikerer.

Det skal naturligvis understreges, at en sådan prognose er forbundet med meget betydelig usikkerhed – særligt de store omvæltninger i verdensøkonomien i de seneste år taget i betragtning. Men vælger vi at tro på vores hovedscenarie, må man sige, at det fortæller os, at selvom obligationsrenterne altså er kommet en del ned siden oktober, er der nok mere at komme efter. Det er overordnet en indikation af, at amerikanske statsobligationer fortsat ser attraktive ud rent investeringsmæssigt.

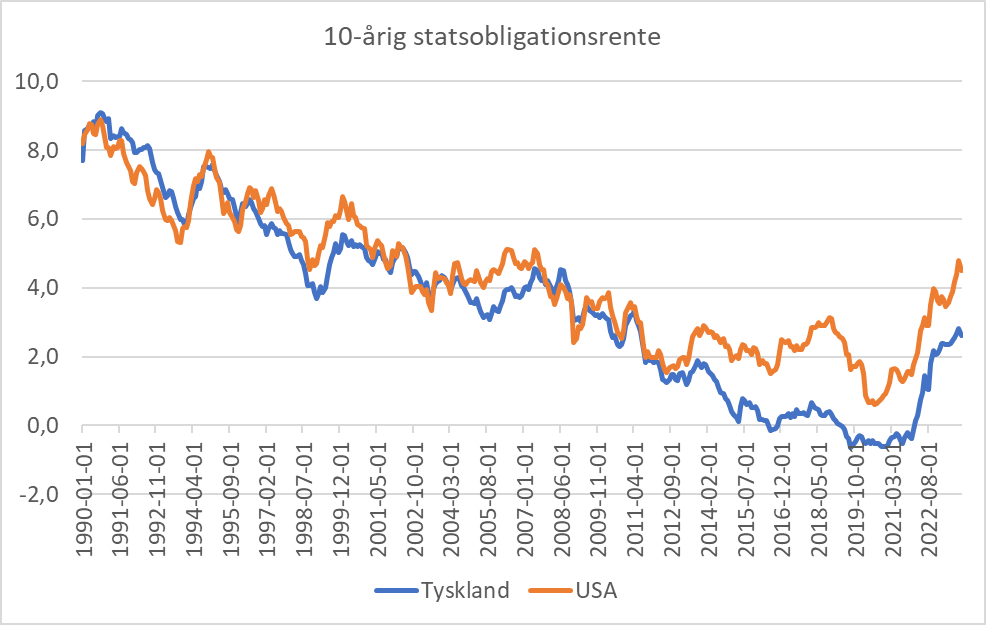

Og at historien er den samme for de europæiske obligationsmarkeder indikerer figuren nedenfor.

Kilde: Federal Reserve

Vi ser således her, at de tyske og amerikanske statsobligationsrenter historisk har fulgt hinanden ganske tæt – og selvom de tyske renter er noget lavere end de amerikanske, så har retningen været den samme i de seneste år. Både i Tyskland (og Danmark) er renterne nu som i USA noget over de niveauer, vi var vant til før 2020-21.Det er dog på ingen måde givet, at renterne skal så lavt ned som i 2018-19 – men mere sandsynligt at vi ser mod lavere renter end højere renter. I lyset heraf kan det næppe overraske, at investor-interessen for at investere i obligationer har været stigende i de seneste måneder.

Personligt tænker jeg ikke at FED vil sætte renten ned en smule, de har en enten eller mentalitet hvilket også er det bedste. De holder renten stabil nu indtil de er sikre på at inflationen er væk, formenligt indtil omkring marts-Maj hvis den amerikanske inflation fortsætter i samme kurs som den har nu. Derefter vil de formenligt komme med store rentenedsættelser i stedet for små langsomme, enten i form at få store eller mange små hurtigt efter hinanden. FED har erfaret at det med at sætte den en smule op og ned løbende ikke fungerer. Folk mister tillid til at… Læs mere