Siden efteråret 2010 har jeg hvert år udvalgt en nordisk udbytteportefølje bestående af 12 nordiske aktier, der giver mindst 4% i direkte udbytteafkast. Porteføljen har nu eksisteret i 12 år. Her gør jeg status over 2022 og afslører min nordiske udbytteportefølje for 2023.

Den seneste portefølje blev udvalgt i november 2021. Du kan se resultatet for 2022-porteføljen, opgjort den 7. november 2022, nedenfor.

Som det fremgår, gav porteføljen et kurstab på 3,6% og et udbytteafkast på 8,8%. Samlet gav porteføljen et afkast på 5,2%. Markedet gav til sammenligning et negativt afkast på 18,5%. Den nordiske udbytteportefølje slog dermed markedet med hele 23,7 procentpoint i 2022. Porteføljens stærkeste aktier var danske D/S Norden (+175,7%), svenske Betsson (+42,4%) og danske Topdanmark (+17,1%). Porteføljens svageste aktier var finske Nokian Tyres (-66,7%), svenske Clas Ohlson (-32,6%) og norske Selvaag Bolig (-32,6%).

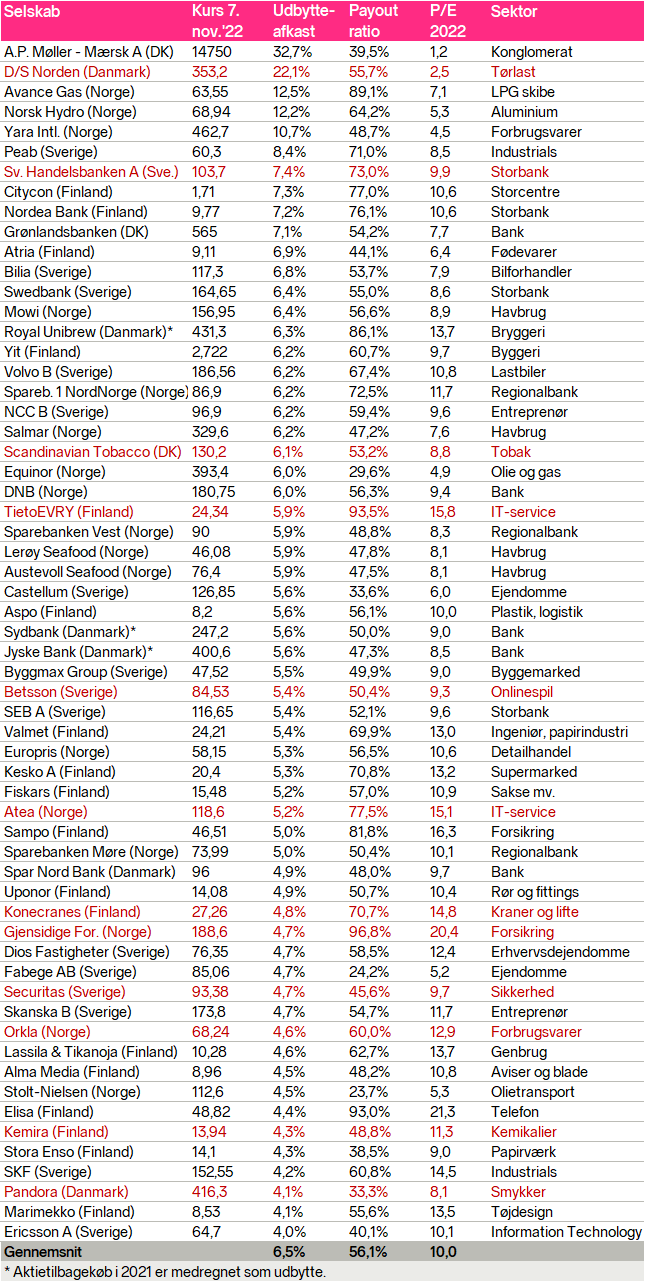

Shortliste med 60 nordiske udbytteaktier

Udover et udbytteafkast på mindst 4% forlanger jeg også en payout ratio på maksimalt 100%. Selskaber, der udbetaler mere, end de tjener, bliver dermed diskvalificeret. Jeg har som sædvanligt været på jagt efter gode udbytteaktier på de nordiske børser. Jeg har umiddelbart fundet 60 aktier, der lever op til mine kriterier.

Du kan se min shortliste over de 60 nordiske udbytteaktier her:

Listen omfatter 18 finske, 17 norske, 16 svenske og ni danske aktier. Jeg har ikke analyseret alle nordiske aktier, så forvent ikke, at listen er komplet. For tre danske aktier (Royal Unibrew, Jyske Bank og Sydbank) har jeg medregnet aktietilbagekøb som udbytte. Hvis jeg ikke havde gjort det, havde disse aktier ikke klaret kriteriet på mindst 4% i udbytteafkast.

Fem aktier fra 2022-porteføljen klarede ikke kriterierne. Det gælder finske Nokian Tyres, der ryger ud, fordi selskabet forventer underskud i 2022. Og det gælder også følgende fire aktier, der alle har forventede payout ratios over 100%: Veidekke (payout ratio 109%), Clas Ohlson (111%), Selvaag Bolig (111%) og Topdanmark (208%). Jeg må ifølge reglerne sige farvel til alle disse aktier, men jeg giver genvalg til de øvrige syv aktier: D/S Norden, Scandinavian Tobacco, Betsson, Svenska Handelsbanken, TietoEVRY, Kemira og Atea. Og jeg giver nyvalg til følgende fem aktier: Pandora, Securitas, Konecranes, Orkla og Gjensidige Forsikring. Aktierne i 2023-porteføljen er markeret med rødt i shortlisten.

D/S Norden, Danmark

D/S Norden var porteføljens stærkeste aktie i 2022 med et totalafkast på 175,7%. Rederiet oplever historisk stærk indtjening i 2022, hvor forventningerne er blevet opjusteret fem gange. De seneste forventninger lyder på indtjening i niveauet 650-730 mio. dollars, svarende til 4,9-5,4 mia. kr. Med 35 mio. udestående aktier svarer forventningerne til indtjening på 140-155 kr. pr. aktie. D/S Norden har erklæret udbytte tre gange i 2022 på i alt 78 kr. Selskabet har en politik om at udbetale mindst 50% af indtjeningen. Med den seneste kurs på 353,2 kr. er aktien prissat svarende til P/E2022=2,3-2,5. Udbyttet på 78 kr. giver et direkte afkast på 22,1%.

Svenska Handelsbanken, Sverige

Svenska Handelsbanken er den mindste af skandinaviens seks store banker. Bankens indtjening pr. aktie (EPS) steg 25% i 2021 til ny rekord. Udbyttet for 2021 blev hævet 22% til 5,00 kr. I 2022 forventes indtjeningen at stige 7%, mens udbyttet forventes at stige hele 53% til 7,66 kr. Med den seneste kurs på 103,7 kr. handles aktien til P/E2022=9,9, mens det forventede udbytte giver et udbytteafkast på 7,4%. Kursen toppede omkring 140 kr. i februar 2015 og er siden faldet 26%.

Scandinavian Tobacco Group, Danmark

Scandinavian Tobacco Group er en international, førende producent af cigarer og pibetobak. Omsætningen er de seneste 10 år vokset fra 5,47 mia. kr. til 8,23 mia. kr. svarende til gennemsnitlig vækst på 4,2% p.a. I 2022 forventes omsætningen at vokse 6,6% til 8,78 mia. kr., mens EPS forventes at stige 5,5% til 15,3 kr. Scandinavian Tobacco Group har de seneste 10 år udbetalt gennemsnitlig 88% af indtjeningen som udbytter, og selskabet har endvidere tilbagekøbt 12,6% af de udestående aktier. Med den seneste kurs på 130,2 kr. handles aktien til P/E2022=8,8, mens det forventede udbytte på 7,88 kr. giver et udbytteafkast på 6,1%. Kursen toppede omkring 153 kr. i maj 2022 og er siden faldet 15%.

TietoEVRY, Finland

TietoEVRY er en førende finsk IT-servicevirksomhed. Omsætningen er på 10 år øget fra 1,83 mia. euro til 2,82 mia. euro, svarende til gennemsnitlig vækst på 4,4% p.a. Gennemsnitligt er 103% af indtjeningen udbetalt som udbytter de seneste 13 år. I 2022 forventes omsætningen at stige 3,4%, mens indtjeningen pr. aktie (EPS) forventes at lande på 1,55 euro. Udbyttet forventes hævet fra 1,40 euro til 1,44 euro. Med den seneste kurs på 24,34 euro handles aktien til P/E2022=15,8, mens det forventede udbytte giver et udbytteafkast på 5,9%. Kursen lavede en top omkring 32,2 euro i marts 2006 og er siden faldet 24%.

Betsson, Sverige

Betsson er et af Europas største online casinoer og sportsbetting-selskaber med spillelicenser i 19 lande. Omsætningen er på 10 år øget fra 1,74 mia. svenske kr. til 6,67 mia. kr. svarende til gennemsnitlig vækst på 14,4% p.a. Betsson har de seneste 15 år udbetalt 65% af indtjeningen som udbytter. I 2022 forventes omsætningen at stige 27%, mens EPS forventes at vokse 15% til 9,08 kr. Udbyttet forventes hævet 16% fra 3,94 kr. til 4,58 kr.Med den seneste kurs på 84,5 kr. handles aktien til P/E2022=9,3, mens det forventede udbytte giver et udbytteafkast på 5,4%. Kursen lavede en top omkring 155 kr. i december 2015 og er siden faldet 46%.

Atea, Norge

Atea er en norsk virksomhed, der sælger og servicerer IT-udstyr. Omsætningen stiger pænt år for år, og overskudsgraden er stabil. Atea har tradition for at udbetale al overskydende kapital til aktionærerne. I 2022 forventes omsætningen at stige 11%, mens EPS forventes at stige 18% til 7,88 norske kroner. Det forventede udbytte på 6,11 kr. svarer dermed til en payout ratio på 78%. Med den seneste kurs på 118,6 kr. handles aktien til P/E2022=15,1, mens det forventede udbytte giver et udbytteafkast på 5,2%. Kursen lavede en top omkring 177 kr. i august 2021 og er siden faldet 33%.

Konecranes, Finland

Finske Konecranes er en førende international producent af havnekraner og lifter. Omsætningen er de seneste 10 år øget fra 1,90 mia. euro til 3,19 mia. euro svarende til gennemsnitlig vækst på 5,3% p.a. Gennemsnitligt er 67% af indtjeningen udbetalt som udbytter de seneste 23 år. I 2022 forventes omsætningen at stige 5,5%, mens EPS forventes uændret på 1,84 euro. Udbyttet forventes hævet 48% fra 0,88 til 1,30 euro. Med den seneste kurs på 27,26 euro handles aktien til P/E2022=14,8, mens det forventede udbytte giver et udbytteafkast på 4,8%. Kursen toppede omkring 40,9 euro i januar 2018 og er siden faldet 33%.

Gjensidige Forsikring, Norge

Gjensidige er et førende norsk forsikringsselskab. Omsætningen er de seneste 15 år steget fra 13,2 mia. norske kr. til 29,1 mia. kr. svarende til gennemsnitlig vækst på 5,4% p.a. Gjensidige har de seneste 12 år udbetalt gennemsnitlig 91% af indtjeningen som udbytter. I 2022 forventes omsætningen at stige 7,6%, mens EPS forventes at falde til 9,24 kr. Indtjeningen falder fra et rekordniveau som følge af lavere beholdningsafkast i 2022. Udbyttet forventes hævet fra 7,70 til 8,94 kr. Med den seneste kurs på 188,6 kr. handles aktien til P/E2022=20,4, mens det forventede udbytte giver et udbytteafkast på 4,7%. Kursen toppede omkring 226 kr. i januar 2022 og er siden faldet 17%.

Securitas, Sverige

Svenske Securitas er et stort internationalt sikkerhedsfirma med 345.000 medarbejdere i 47 lande. Omsætningen er de seneste 10 år vokset fra 64,1 mia. svenske kr. til 107,7 mia. kr. svarende til gennemsnitlig vækst på 5,3% p.a. Securitas har i 2022 købt den amerikanske konkurrent Stanley Security, hvilket forventes at få omsætningen til at stige 20% til 129 mia. kr. Købet er finansieret ved en kapitaludvidelse, hvor eksisterende aktionærer kunne tegne nye aktier til kurs 46 kr. Securitas ser ud til at have betalt for meget for Stanley Security, og aktionærerne må lide med en udvanding på hele 57%. Kursen er under alle omstændigheder faldet tilbage, hvilket sammen med et uændret forventet udbytte på 4,40 kr. betyder, at aktien for første gang siden 2013 har fået en plads på shortlisten. Med den seneste kurs på 93,38 kr. handles aktien til P/E2022=9,7, mens det forventede udbytte giver et udbytteafkast på 4,7%. Kursen toppede omkring 240 kr. helt tilbage i februar 2000 og er siden faldet 61%.

Orkla, Norge

Orkla er en førende nordisk fødevareproducent. Selskabet ejer en lang række kendte mærker inkl. Naturli, Beauvais, Den Gamle Fabrik, Glyngøre, KiMs og Møllers Tran. Orkla ejer også malingproducenten Jotun og et vandkraftværk i Norge. Omsætningen er de seneste ni år steget fra 30 mia. norske kr. til 50,4 mia. kr. svarende til gennemsnitlig vækst på 6% p.a. Orkla har de seneste 33 år udbetalt gennemsnitlig 73% af indtjeningen som udbytter. I 2022 forventes omsætningen at stige 15%, mens EPS forventes at stige 9% til 5,26 kr. Udbyttet forventes hævet fra 3,0 til 3,15 kr. Med den seneste kurs på 68,24 kr. handles aktien til P/E2022=12,9, mens det forventede udbytte giver et udbytteafkast på 4,6%. Kursen toppede omkring 112 kr. i juni 2007 og er siden faldet 39%.

Kemira, Finland

Finske Kemira er en kemikalieproducent med førende positioner inden for kemikalier til vandrensning og papirindustrien. Gennemsnitligt er 66% af indtjeningen udbetalt som udbytter de seneste 15 år. I 2022 forventes omsætningen at stige 28%, mens indtjeningen pr. aktie (EPS) forventes at stige 76% til 1,23 euro. Udbyttet forventes hævet fra 0,58 til 0,60 euro.Med den seneste kurs på 13,94 euro handles aktien til P/E2022=11,3, mens det forventede udbytte giver et udbytteafkast på 4,3%. Kursen toppede omkring 14,55 euro i oktober 2019 og er siden faldet 4%.

Pandora, Danmark

Pandora er en af verdens største og mest kendte smykkeproducenter. Omsætningen er de seneste 10 år vokset fra 6,66 mia. kr. til 23,39 mia. kr. svarende til gennemsnitlig vækst på 13,4% p.a. I 2022 forventes omsætningen at vokse 11,5% til 26,08 mia. kr. Pandora har siden børsnoteringen i 2010 leveret en gennemsnitlig overskudsgrad på 28,6%, og stort set hele indtjeningen er returneret til aktionærerne i form at udbytter og aktietilbagekøb. I 2021 betalte selskabet eksempelvis 15 kr. i udbytte samtidig med at man brugte 3,32 mia. kr. på aktietilbagekøb. I 2022 forventes EPS at stige 24% til 51,7 kr. Med den seneste kurs på 416,3 handles aktien til P/E2022=8,1, mens det forventede udbytte giver et udbytteafkast på 4,1%. Kursen toppede omkring 1.000 kr. i maj 2016, og er siden faldet 58%.

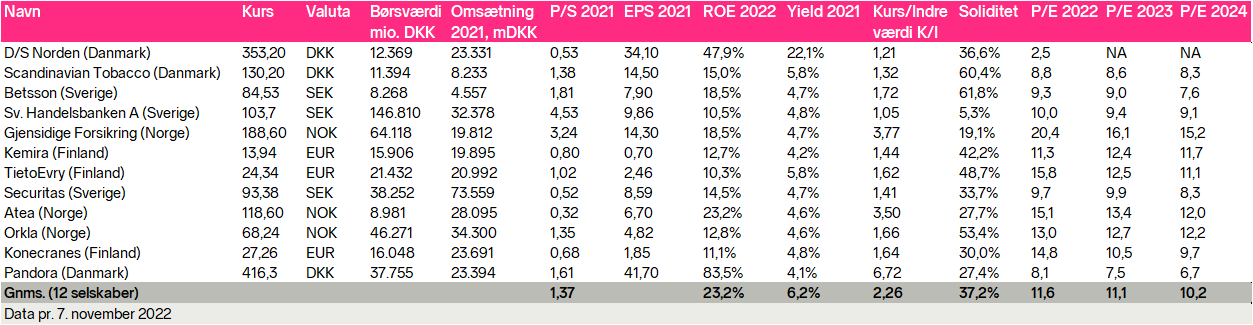

Nordisk udbytteportefølje 2023

Med de nævnte udskiftninger ser 2023 ud som følger:

Som det fremgår, forrenter selskaberne i gennemsnit egenkapitalen med ca. 23,2% i 2022, og porteføljen er aktuelt prissat svarende til P/E2022=11,6, P/E2023=11,1 og P/E2024=10,2. Jeg synes, porteføljen er attraktivt prissat i forhold til kvaliteten. Det fremgår også, at porteføljen giver et højt forventet udbytteafkast på 6,2%. Hvis målet er et afkast på 10%, er porteføljen mere end halvvejs i mål bare med udbytterne.

Det bliver spændende at se, hvordan porteføljen klarer sig i forhold til markedet frem til næste status i november 2023. Jeg planlægger også at lave en mellemstatus halvvejs i maj 2023.

Porteføljens afkast siden start

Nedenfor kan du se porteføljens afkast år for år siden start:

Samlet har porteføljen givet afkast på 347% eller 13,3% p.a., mens markedet har givet afkast på 176%, svarende til 8,8% p.a. Se også nedenstående graf.

Porteføljen har på 12 år slået markedet med 171% svarende til merafkast på ca. 4,5% p.a.

Del, hvad du tror

Hvad mener du om den nye nordiske udbytteportefølje? Tror du, den vil klare sig godt i 2023? Er der aktier, jeg burde have smidt ud af porteføljen? Er der aktier, jeg har overset, som burde have været med?

Nærværende indlæg er ikke ment som en købsanbefaling. Læseren er selv ansvarlig for evt. køb og salg af aktier samt konsekvenserne heraf.

Se alle indlæg fra Thorleif Jackson

Disclaimer: Thorleif Jackson ejer selv aktier i D/S Norden, Svenska Handelsbanken, Nokian Tyres og Pandora.

Dette materiale er udarbejdet af Thorleif Jackson og indeholder information, der kan anses for at være en investeringsanbefaling i henhold til Markedsmisbrugsforordningen (Europa-Parlamentets og Rådets forordning 596/2014), dvs. information som anbefaler eller foreslår en investeringsstrategi. Nordnet Bank, filial af Nordnet Bank AB, Sverige (Nordnet), har ikke deltaget i udarbejdelsen, gennemgået eller foretaget ændringer i materialet. Thorleif Jackson har ansvaret for materialets indhold, og at det lever op til gældende lovgivning og regler.

Materialet har ikke været forelagt de omtalte selskaber.

Dette materiale blev offentliggjort første gang den 11. november 2022 kl. 15:45.

Indholdet i dette materiale udgør ikke personlig investeringsrådgivning. Det er vigtigt, at du som investor træffer dine investeringsbeslutninger ud fra din egen vurdering af information fra forskellige kilder. Nordnet påtager sig intet ansvar for direkte eller indirekte tab som følge af brug af information fra dette materiale. Materialet må ikke gengives uden Nordnets udtrykkelige samtykke.

Thorleif Jackson modtager honorar fra Nordnet. Honoraret er aftalt på forhånd og er ikke afhængig af materialets indhold eller de virksomheder, som er omtalt heri.

Det kan forekomme, at Nordnet har positioner i værdipapirer, der omtales i materialet. En sådan beholdning er da alene af administrative hensyn og uden fortjeneste for Nordnet.

Nordnet er under tilsyn af Finansinspektionen i Sverige og det danske Finanstilsyn.

Der er altid en risiko forbundet med at investere. Historiske afkast er ikke en garanti for fremtidige afkast. Finansielle instrumenter kan både stige og falde i værdi. Der er en risiko for, at du ikke får de investerede penge tilbage.

Hvad tænker du om Novo nordisk?

Jeg har det godt med Novo Nordisk, der indgår i næsten alle mine porteføljer. Dog ikke i den nordiske udbytteportefølje, da udbytteafkastet ligger under 4,0%.

Hej Thorleif

Hvilke kriterier bruger du til at udvælge aktierne fra kandidatlisten? Hvis målet er højt udbytteafkast, hvorfor så ikke bare vælge de aktier med højest udbytte?

Hej Ole, Erfaringen viser, at aktier med et ekstremt højt udbytteafkast ofte klarer sig dårligt efterfølgende. Hvorfor mon? Jeg tror det skyldes at udbyttet er for højt (ikke bæredygtigt) eller at indtjeningen er rekordhøj (ikke bæredygtig), og efterfølgende vil falde voldsomt. Generelt skal man passe på med at købe konjunkturfølsomme aktier som udbytteaktier. Når konjunkturerne vender, vil indtjeningen falde voldsomt og måske ligefrem gå i rødt. Og udbyttet vil blive nedsat kraftigt eller blive aflyst i flere år. Mon ikke Mærsks udbytte er alt for højt samtidigt med at indtjeningen er historisk høj! Alverdens skibsværfter arbejder pt. på højtryk med… Læs mere

Hej Thorleif, Det kræver en del disciplin ikke at blive fristet af så lav en P/E værdi og højt udbytte som tilfældet er for Mærsk, men det kan meget vel være klogt at holde sig væk og istedet investere når det er lavkonjunktur og de har underskud. Det samme kan man sige for rederiernes investering i nye skibe men alligevel bliver der bestilt nye skibe i stride strømme under højkonjunkturer. Hvordan ser du på udsigterne for D/S Norden? Tror du der er grund til at være lige så bekymret for at indtjening og udbytte lige nu er historisk højt men… Læs mere

Hej Thomas, Jeg kan ikke lige tallene i hovedet, men der er enorm forskel på ordrebeholdningen for containerskibe og ordrebeholdningen for tørlastskibe. Alle værfterne har så vidt jeg har forstået travlt med at bygge containerskib, mens ordrebeholdningen for tørlastskabe er rekordlav. Jeg gætter på at containerraterne kommer under alvorligt pres efterhåndende som de mange nye skibe kommer i drift i de kommende år. Omvendt vil tørlastflåden måske ligefrem skrumpe som følge af ophugning, hvilket bør understøtte tørlastraterne som formentlig vil forblive høje i nogle år. I mellemtiden gætter jeg på at D/S Norden vil tjene meget store summer på de… Læs mere

Atea er et godt valg, den er en jeg selv overvejer at gå med på.

Jeg kan ikke se at du siger noget om Mærsk. Hvorfor ikke?

Hej Wim,

A.P. Møller – Mærsk er med på shortlisten. Faktisk giver Mærsk analysens højeste forventede udbytteafkast på 32,7%. Og udbyttet er tilmed godt dækket ind med en payout ratio på 39,5%. Jeg har ikke valgt Mærsk til porteføljen fordi jeg allerede har et rederi, nemlig D/S Norden. Når jeg udvælger aktier til porteføljen forsøger jeg at give genvalg til aktier som D/S Norden, der fortsat lever op til kriterierne, og jeg forsøger endvidere at finde 12 aktier i 12 forskellige brancher. Som sådan var der ikke plads til endnu et rederi i 2023 porteføljen.

Rent teknisk, hvordan vedligeholder du porteføljen, år for år? Sælger du bare de aktier der ryger ud af porteføljen og køber de nye med de værdier der bliver frigivet eller udligner du værdimæssigt alle aktierne så du værdimæssigt har nogenlunde samme værdier placeret i de forskellige aktier?

Hej Uffe,

Der er ikke rigtigt noget teknik, da det er en modelportefølje uden underliggende aktiver. Jeg beregner afkastet ved at tage et simpelt gennemsnit af afkastet for de tolv aktier i porteføljen. Jeg bruger de aktuelle kurser på statusdagen som grundlag for beregningen.

Tak for en god update!

Tror Aspo kan komme over 10 euro igen, når krigen i ukraine er slut igen 🙂

Er det for optimistisk ?