Da vi gik ind i 2020 var det nok de flestes forventning, at det amerikanske præsidentvalg, der afholdes den 3. november i år, ville komme til at være den væsentligste nyhedsmæssige begivenhed i år – men som bekendt er det COVID-19, der har taget alt opmærksomheden.

Det er derfor også naturligt, at der blandt de økonomiske og finansielle kommentatorer er et enormt fokus på disse to emner – COVID-19 og præsidentvalget.

Men sandheden er, at hvis vi skal forstå udviklingen på de finansielle markeder og særligt prøve at forstå, hvor markederne skal hen, så er det hverken COVID-19 eller præsidentvalget, der er de vigtigste faktorer. Der er faktisk ganske gode argumenter for, at du fra et investeringsperspektiv fuldstændig bør ignorere disse to forhold.

Det betyder ikke, at COVID-19 og præsidentvalget er ligegyldige, men ser vi fra et investorperspektiv, så er det vigtigt ikke at blive fanget af den daglige ”nyhedsstøj”.

I stedet bør du fokusere på, hvor økonomien er, og hvor den er på vej hen, og i den sammenhæng er det langt vigtigere at forstå, hvor amerikansk pengepolitik specifikt er på vej hen.

Men før vi ser på pengepolitikken, så lad os se på, hvor det amerikanske aktiemarked er netop nu.

En simpel model for det amerikanske aktiemarked

Hvis vi skal forstå sammenhængen mellem aktiemarkedsudviklingen og pengepolitikken, så er det vigtigt at forstå, hvad det er, der bestemmer aktiekursudviklingen på længere sigt.

Hvis vi slår op i den økonomisk lærebog, så siger lærebogen, at aktiekursen er bestemt af tre forhold: For det første den fremtidige indtjeningsudvikling, for det andet renten og for det tredje investorernes risikoappetit.

Hvis forventningerne til den fremtidige indtjeningsudvikling stiger, så skal aktiekursen stige. Modsat hvis renten stiger (altså hvis f.eks. obligationer bliver mere relativt attraktive end aktier), så skal aktiekursen falde.

Hvis vi ser på hele aktiemarkedet og ikke blot på enkeltaktier, så er det rimeligt at antage, at indtjeningsudviklingen generelt følger udviklingen i økonomien – hvis der er fremgang i økonomien, så er der nok også fremgang i virksomhedernes indtjening.

Vi kan bruge disse indsigter til statistisk at estimere en model for det amerikanske aktiemarked.

Lad os se på et meget bredt aktieindeks nemlig Wilshire 5000, der er et indeks for de 5000 største amerikanske aktier.

Modellen er baseret alene på to variabler – nemlig niveauet for nominelt BNP i USA, hvilket fanger den generelle økonomiske udvikling, samt renten på amerikanske erhvervsobligationer, hvilket fanger udviklingen i renteniveauet og i en vis grad også risikoappetitten.

Grafen nedenfor viser den faktiske aktiekursudvikling siden 1971 og den estimerede aktiekursudvikling (”Model”). Grafen er vist i logaritmisk-skala.

Data fra Federal Reserve

Som vi kan se, kan modellen fint forklare den langsigtede udvikling i det amerikanske aktiemarked – eller med andre ord: Aktiemarkedet opfører sig nogenlunde, som økonomisk teori tilsiger.

Et par ting springer dog i øjnene. For det første er ”IT-boblen” i slut 90’erne ganske klar at se. For det andet ser vi også klart, at aktierne blev meget billige i 2008-2009. For det tredje ser vi, at aktierne nu er ”dyre” i forhold til modellen.

Men til trods for at Wilshire 5000 nu er over, hvad modellen tilsiger, så er det nok også vigtigt at understrege, at afvigelsen fra modellen er markant mindre end, hvad der var tilfældet på opsiden i 1999-2000 og på nedsiden i 2008-2009.

Det afgørende her er dog, at vi kan forstå den overordnede aktiekursudvikling ud fra basalt set to forhold: Økonomiens størrelse og renteudviklingen. Mere behøver vi sådan set ikke.

Og det er så her Federal Reserve kommer ind i billedet.

“Fed to the rescue”

Den nu afdøde tysk/amerikanske og tidligere IMF-økonom og MIT-professor, Rudiger Dornbusch, har engang sagt, at et økonomisk opsving ikke dør af alderdom, men bliver myrdet af Federal Reserve altså den amerikanske centralbank.

Sagt med andre ord: Når Federal Reserve (Fed) fejler, så går det galt med økonomien – både den amerikanske og verdensøkonomien.

Da COVID-19-chokket ramte tidligere i år, fejlede Fed ikke. Fed var hurtigt på bolden og lempede pengepolitikken aggressivt.

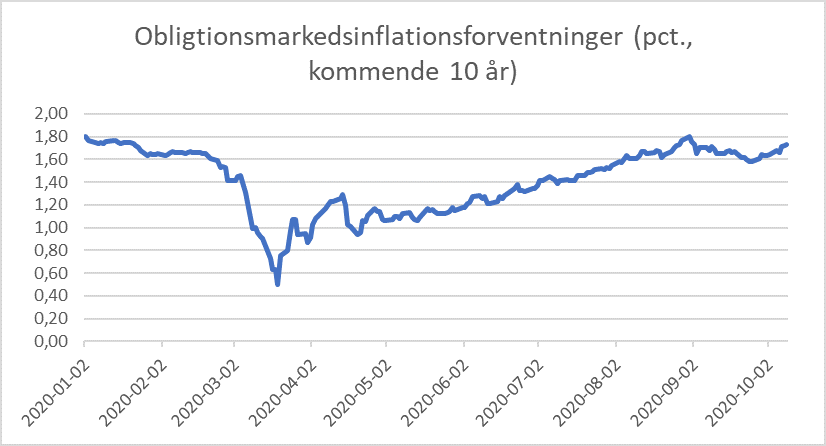

Den bedste måde at se det på er ved at kigge på inflationsforventningerne for obligationsmarkedet, da det netop er Feds opgave at sikre en lav, men ikke for lav og stabil inflation.

Da chokket ramte, styrtdykkede inflationsforventningerne, som grafen nedenfor viser. Lige så snart Fed kom på banen rettede inflationsforventningerne sig dog ganske hurtigt.

Data fra Federal Reserve

At Fed reagerede hurtigt betød, at investorerne gik fra at have frygtet deflation og en dyb krise til i stedet at fokusere på en hurtig genopretning af amerikansk økonomi.

Set fra et aktiemarkedsperspektiv betyder det, at investorerne nu – med rette eller urette – forventer en økonomi, der er ganske hurtigt på vej tilbage til den sti, som amerikansk økonomi var på før COVID-19-chokket ramte.

Set i lyset heraf er der sådan set intet mystisk i, at det amerikanske aktiemarked er kommet sig så hurtigt, som det er tilfældet.

Budskabet er derfor: Hvis vi skal forstå udviklingen på aktiemarkederne, bør vi ikke lade os indfange af den daglige nyhedsstøj. I stedet bør vi fokusere på det, der virkelig betyder noget – vækst i økonomien og renteudviklingen, og hvor god eller dårlig Federal Reserve er til at varetage sine primære opgaver.

Interessant indlæg. Jeg savner en nærmere beskrivelse af “Modellen”. Hvordan er regnestykkerne stillet op?

Hej Jens. Vi har spurgt Lars, og han siger følgende: Modellen er estimeret statistisk på grundlag af to variable – udviklingen i nominelt BNP i USA samt renten. Konkret viser modellen, at når nominelt BNP stiger med 1 pct., så stiger aktiemarkedet cirka det samme (1,13%), mens hvis renterne stiger med et 1 procentpoint, så falder aktierne med lidt mere end 1 pct. (1,08%). Dette er den historiske sammenhæng mellem BNP, renter og aktiemarkedet i USA, og det er naturligvis ikke givet, at den sammenhæng vil være den samme i fremtiden, men det giver os ikke desto mindre en rettesnor,… Læs mere

Fokuser på THE BIG RESET og invester i ædelmetal og crypto!