Rebalanceringsrisiko er en af de mest oversete faktorer inden for investering. Det mener AI Alpha Lab, som her viser effekten af, hvornår investorer vælger at købe eller sælge deres aktier. Se, hvorfor deres tilgang er baseret på systematik, når de her viser AI-modellens udvalgte aktier for december.

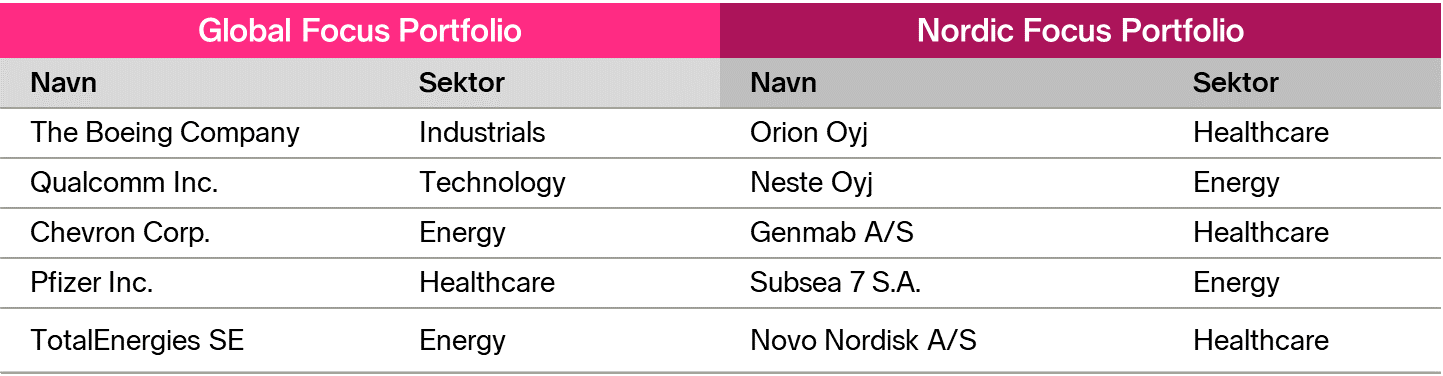

Nedenfor ses 5 aktier vi har valgt ud fra vores globale og nordiske porteføljer i december måned. Porteføljerne er langsigtede, og alle aktier i porteføljerne vælges af vores AI-model. De fulde porteføljer består af 20-30 aktier og opdateres månedligt.

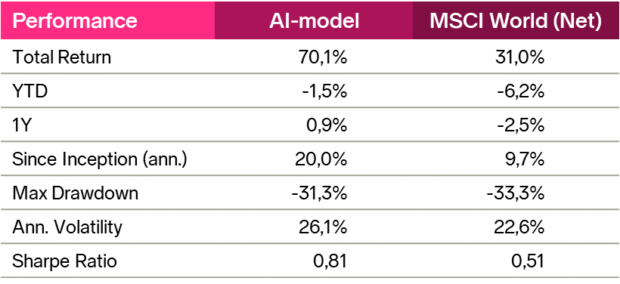

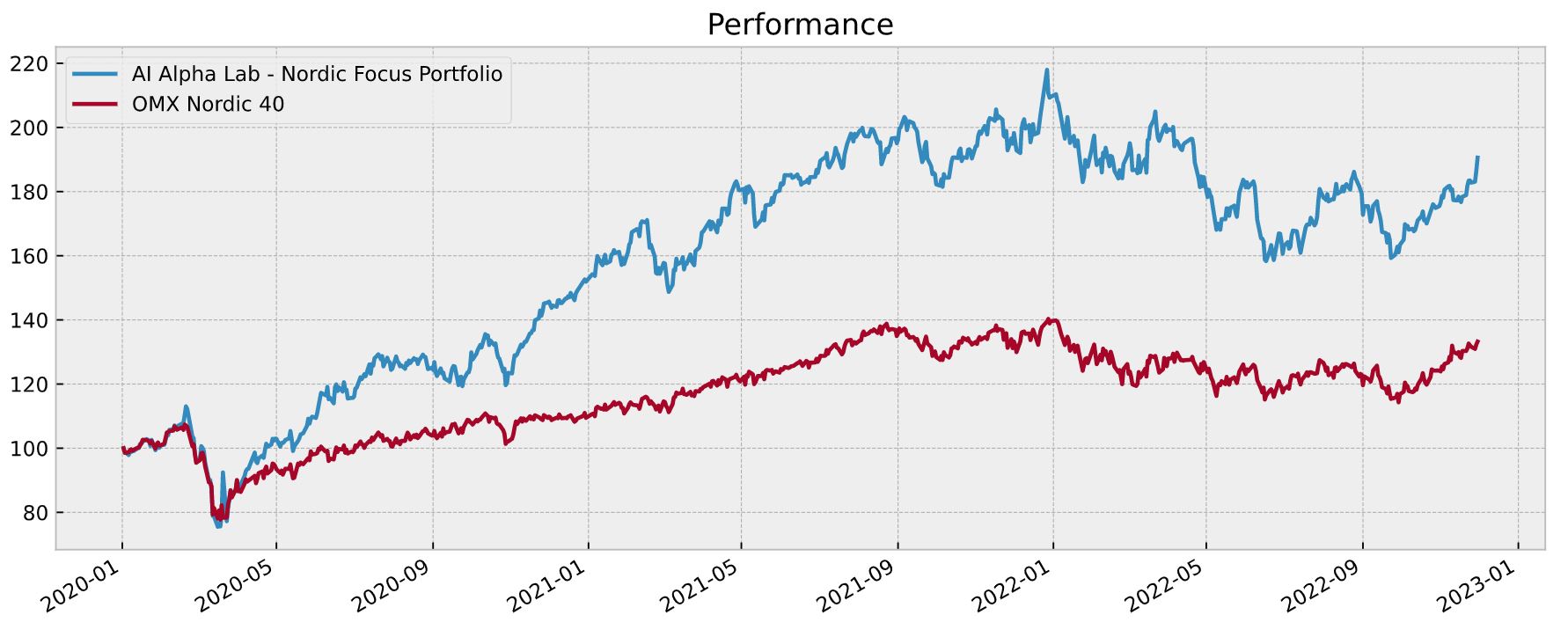

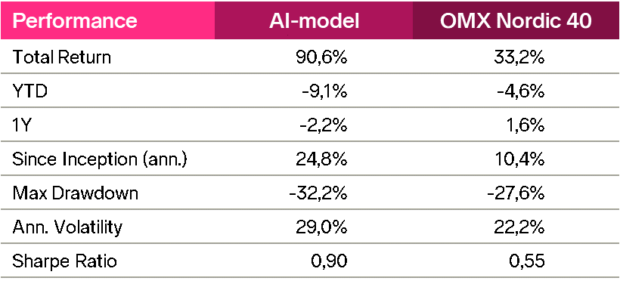

Porteføljernes historiske udvikling

Global Focus Portfolio

Nordic Focus Portfolio

Alle tal er baseret på modelporteføljeafkast. Periode: 01.01.2020 – 30.11.2022. Valuta: DKK (Global) og SEK (Nordic). Inklusiv transaktionsomkostninger. Gebyrer afholdt af investor såsom administrationsgebyr og depotomkostninger er ikke inkluderet. Det understreges, at historiske resultater ikke er nogen pålidelig indikator for fremtidigt afkast, samt at afkastet kan øges eller mindskes på grund af udsving i valutakurserne.

Rebalanceringsrisiko – en overset faktor inden for investering

Når det kommer til investering, har vi i AI Alpha Lab rigtig mange ting, der ligger os på sinde, og som vi gerne vil fortælle om. Rebalanceringsrisiko er en af dem.

De fleste professionelle investorer vil helst tænke på, at deres investeringsproces giver et deterministisk resultat – altså et resultat, der ikke er påvirket af held eller tilfældighed, hvor determinisme forstås som en filosofisk tese om, at alle begivenheder har en årsag. Sandheden er nok nærmere, at forskellen mellem disse investorers succesfulde og knap så succesfulde investeringer i mange tilfælde skyldes ren tilfældighed.

Det er i den forbindelse vores påstand, at rebalanceringsrisiko er en af de mest oversete faktorer inden for investering. Rebalanceringsrisiko opstår ved valget af, hvornår en portefølje skal rebalanceres. Med andre ord, hvornår en investor vælger at købe eller sælge sine aktier. Selv de bedste investorer i verden har en meget ringe ide om, hvordan verden ser ud i fremtiden, og aktieanalytikeres bud på, hvordan en specifik aktie vil klare sig i fremtiden, er typisk ikke bedre end 50-50.

“Ændring i rebalanceringsdato mellem ellers identiske strategier kan resultere i flere procents forskel i afkast og have en massiv indflydelse på den samlede afkastprofil for hver strategi.”

At skulle agere i en så usikker verden kræver dels en probabilistisk tilgang – hvilket de fleste ikke har – og dels at alle de små faktorer, vi som investorer faktisk kan gøre noget ved for at øge konsistensen i vores investeringsafkast, udnyttes til fulde. Rebalanceringsrisiko er en af de faktorer.

Tager man ikke højde for denne tilfældighedsfaktor, som er en del af enhver investeringsstrategi, risikerer man som investor, at strategiens fulde potentiale ikke realiseres. Faktisk kan to investorer med eksakt samme investeringsstrategi stå med meget forskelligt afkast over tid – alene på baggrund af at den ene købte og solgte sine aktier nogle dage før/efter den anden. Den ene investor vil anse sig selv som dygtig, mens den anden ser sig selv som mindre god. Men faktum er, at de fremadrettet vil have samme forventede afkast eller måske endda modsat, hvis heldet vender.

Meget afkast (godt som dårligt) i den finansielle branche er et resultat af held og tilfældigheder. Det gør det svært for private investorer at finde ud af, hvilke analytikere eller fonde de skal betro deres midler til. Men sådan behøver det ikke at være! Den private investor kan selv gøre noget ved det og dermed få en fordel frem for mange professionelle investorer.

Hvad er problemet?

Hvornår en portefølje skal rebalanceres fastsættes ofte til praktiske kalenderdatoer som den første eller sidste handelsdag i måneden, kvartalet eller året. Robusthedstests omkring dette valg er dog i bedste fald sjældne. Og det er, selvom en eller to dages ændring i rebalanceringsdato mellem ellers identiske strategier kan resultere i flere procents forskel i afkast og have en massiv indflydelse på den samlede afkastprofil for hver strategi.

Investoren kan vælge mellem to tilgange:

1) At tro på, at det langsigtede afkast er upåvirket af valget af rebalanceringsdag og acceptere afkastudsving på kort og mellemlang bane.

2) Udnytte konceptet med portfolio tranching (nærmere herom længere nede) for at minimere rebalanceringsrisikoen og realisere strategiens fulde langsigtede potentiale.

Sådan tester vi effekten

Rebalanceringsrisiko påvirker alle porteføljer. I dette blogindlæg har vi valgt at teste effekten på en simpel momentum-baseret taktisk model med aktier og obligationer. Det vil sige, at modellen søger at investere i de værdipapirer, hvor der er størst efterspørgsel, og at undgå dem, hvor efterspørgslen er mindst.

Vi opretter porteføljer med forskudt rebalanceringstidspunkt og fremhæver forskellen i performance mellem dem over tid. Variationen i afkast mellem porteføljerne med forskudt rebalancering fremhæver effekten af timing-held og viser forskellen i afkast udelukkende som et resultat af, hvornår en portefølje rebalanceres.

Vi introducerer derefter begrebet portfolio tranching. Det er en samling (ensemble) af porteføljer med identiske investeringsstrategier og samme rebalanceringsfrekvens, men hvor rebalanceringen sker på forskudte dage.

Vi viser endelig, at en ensemble af porteføljer med forskellige rebalanceringstidspunkter udnytter korrelationsstrukturen på tværs af porteføljer, hvilket resulterer i et afkast, som ikke er påvirket af held og tilfældigheder.

Kvantificering af rebalanceringsrisiko

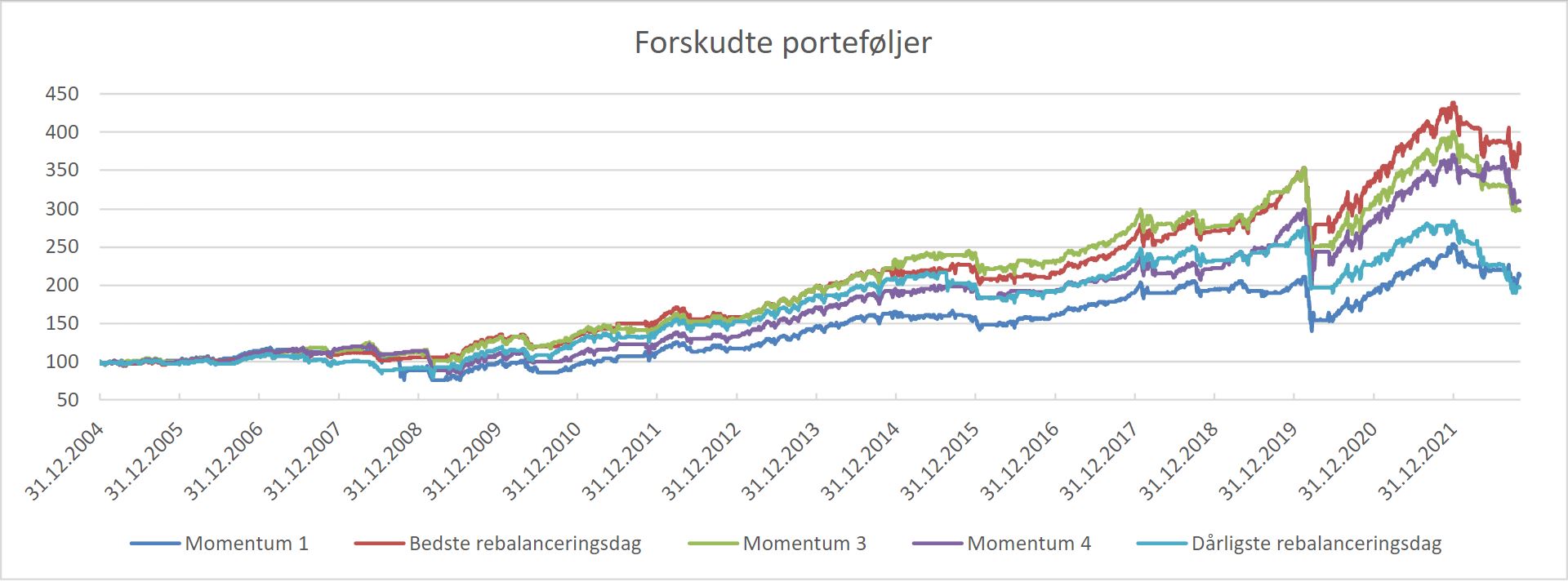

I figur 1 ses fem realiseringer af den samme simple momentumstrategi, rebalanceret månedligt og anvendt på aktier og obligationer. Den eneste forskel er den månedlige rebalanceringsdag, og vi omtaler dem derfor som forskudte porteføljer.

Hver portefølje rebalanceres i begyndelsen af måneden, men portefølje 1 rebalanceres den første handelsdag i måneden, portefølje 2 rebalanceres den anden handelsdag og så fremdeles.

Figur 1. Forskudte porteføljer. Kilde: Egen tilvirkning.

Afvigelsen i afkast blandt de forskudte porteføljer er markant. Den årlige forskel i afkast mellem den bedste og værste portefølje er mere end 3,5% svarende til en forskel i totalafkast på mere end 170% siden 2005. Variansen i det samlede afkast er således afhængig af, hvornår visse markedsbegivenheder fandt sted inden for en given periode.

Til eksempel kan man forestille sig et scenarie, hvor markedet sælger ud af aktier på den sidste handelsdag i måneden, hvilket får aktier til at udvise lavere momentum end obligationer, for kun at rette op kort tid derefter i begyndelsen af den næste måned. I dette scenarie vil kun de strategier, der rebalancerer før genopretningen, blive påvirket. Resten ville passivt ride igennem turbulensen.

Portfolio tranchings effekt på det samlede afkast

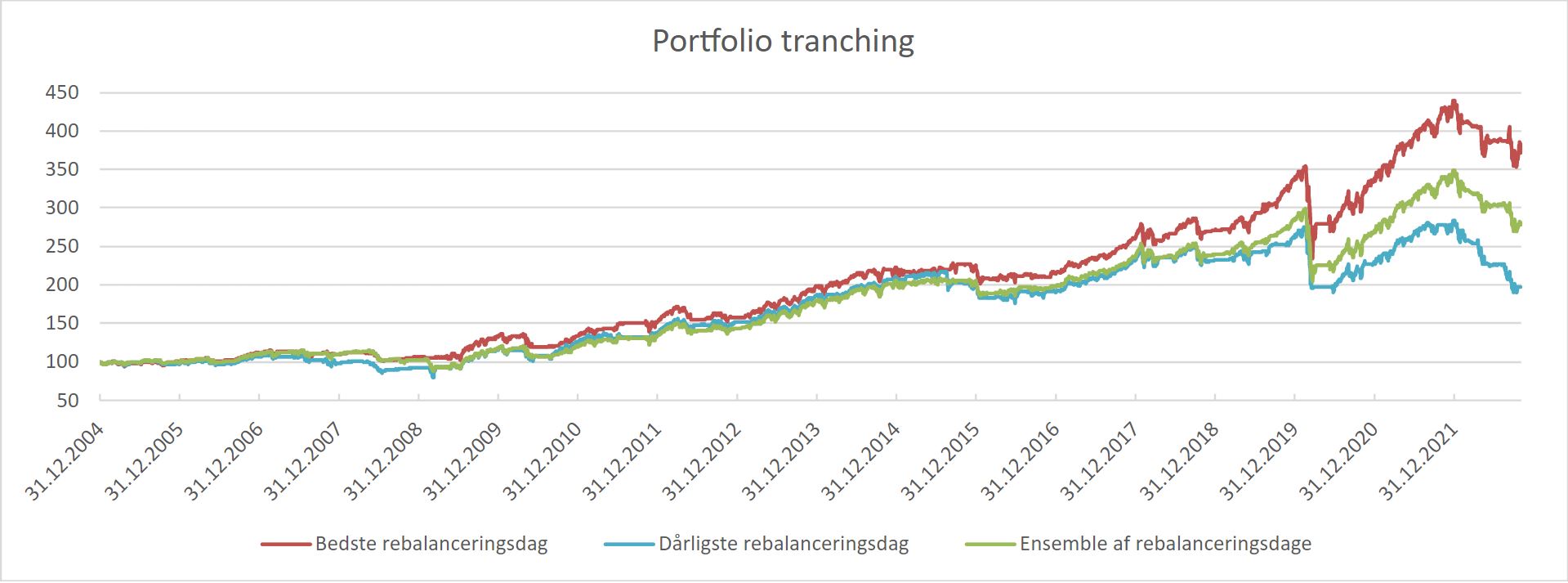

Ved at bruge samme simple momentum-baserede taktiske model med aktier og obligationer kan vi teste den effekt, portfolio tranching har på det samlede afkast. I stedet for kun at vælge en af de forskudte porteføljer og risikere en “dårlig” rebalanceringsdag, vælger vi at allokere vores kapital ligeligt på tværs af alle de forskudte porteføljer. Se figuren nedenfor.

Figur 2. Portfolio tranching. Kilde: Egen tilvirkning.

Ved at rebalancere en femtedel af den samlede portefølje på hver af de fem første handelsdage i måneden afbøder vi enhver væsentlig afvigelse fra gennemsnittet. Sagt med andre ord: Ved at diversificere, når vi rebalancerer, drager vi fordel af diversificering på en måde, der sjældent bruges af investorer.

Ved at bruge denne ensemble-tilgang til rebalancering, hvor vi altså kombinerer samme strategi på forskellige tidspunkter, kan vi realisere det fulde langsigtede potentiale af vores strategi og øge tilliden til, at vores historiske resultater rent faktisk vil realiseres i fremtiden.

Det er værd at bemærke, at ensemble-tilgangen giver den samme Sharpe Ratio som den bedste enkeltportefølje, uden at vi skal gætte på den bedste dag at rebalancere. Sharpe Ratio bruges til at vurdere, hvordan en portefølje har udviklet sig i forhold til risikoen. Jo højere Sharpe Ratio, desto bedre har porteføljen været til at skabe afkast i forhold til den risiko, der er målt ved standardafvigelsen på afkast (ikke den bedste måde at måle risiko på, men det kan vi fortælle om en anden gang).

Vores tilgang i AI Alpha Lab

Det, som typisk overrasker flest ved AI Alpha Lab, er, at vi på trods af vores estimeringsevner gør vores yderste for at stole så lidt som muligt på vores estimater. Ensemble-tilgangen demonstreret ovenfor anvender vi til alt, hvad vi gør, for at blive konceptuelt eksponeret til vores modeller og ikke til specifikationer og parametervalg.

Det står i modsætning til almindelig praksis inden for investering og fremhæver skrøbeligheden af de fleste aktivt forvaltede porteføljer, hvor der efter vores opfattelse lægges alt for meget vægt på svage eller ligefrem ubetydelige signaler.

Som nævnt i tidligere blogs lever vi i AI Alpha Lab efter én primær regel: Vi ved, hvad vi ikke ved. Vi estimerer afkast på finansielle aktiver, men vi estimerer også usikkerheden forbundet med estimaterne for at skalere vores afhængighed af det enkelte estimat. Desuden ensembler vi alt, hvad vi gør, for at blive så lidt udsat for vores egen uvidenhed som muligt.

“Vi ser det som vores opgave ikke bare at levere en god investeringsmodel, men et produkt, der nemt og enkelt kan bruges systematisk måned efter måned.”

Pointen er: Robust investering handler både om at isolere den fordel, man har, samt minimere held og uheld. Systematik er i den forbindelse helt afgørende og en mangelvare i aktiv investering. Investeringer skal ikke foretages, når man tilfældigvis læser en ny analyse eller hører en investeringspodcast. Investeringer skal foretages systematisk måned efter måned på baggrund af en empirisk dokumenteret proces, som kan replikeres og ikke mindst konkretiseres ned til præcist hvilke valg, der skal træffes.

Vi ser det som vores opgave ikke bare at levere en god investeringsmodel, men et produkt, der nemt og enkelt kan bruges systematisk måned efter måned. Derigennem kan investoren få den ”reneste” eksponering til en robust investeringsmotor, der kan gøre en forskel over tid. Vi leverer således ikke held eller uheld, men systematik.

“Randomness is a way to understand the deterministic features of the world.”

Disclaimer

Denne blog er udarbejdet af AI Alpha Lab ApS (AI Alpha Lab) og indeholder alene information og inspiration til læseren. Bloggen skal ikke betragtes som investeringsrådgivning og kan ikke påberåbes som grundlag for en beslutning om køb eller salg (eller undladelse heraf) af værdipapirer. AI Alpha Lab påtager sig ikke noget ansvar for beslutninger eller dispositioner, der træffes eller foretages på baggrund af oplysninger i bloggen.

Bloggen udgør ikke og skal ikke betragtes som et tilbud eller en opfordring til at gøre tilbud eller til at deltage i eller udføre bestemte investeringer. Omtales investeringsstrategier eller porteføljer af værdipapirer skal læseren være opmærksom på, at disse ikke nødvendigvis er fordelagtige for alle investorer, samt at AI Alpha Lab ikke kender den enkelte læsers individuelle økonomiske forhold, risikopræferencer, investeringserfaring m.m.

AI Alpha Lab har taget alle rimelige forholdsregler for at sikre rigtigheden og nøjagtigheden af oplysningerne i bloggen, ligesom bloggen er baseret på oplysninger indhentet fra kilder, der menes at være pålidelige. Rigtigheden og nøjagtigheden er dog ikke garanteret, og AI Alpha Lab påtager sig intet ansvar for eventuelle fejl eller udeladelser.

Oplysningerne i bloggen afgives på dagen for offentliggørelsen af bloggen og opdateres eller ændres ikke efterfølgende, medmindre andet tydeligt fremgår. Læseren opfordres til at søge individuel rådgivning om egne investeringsforhold.

Som udgangspunkt vises de 5 aktier med højest vægtning i porteføljerne for indeværende måned. Dog er der indlagt det kriterium, at 2 aktier skal være forskellige fra aktierne vist i forrige blogindlæg.

De 2 aktier udvælges tilfældigt fra porteføljerne, men det vil blive tilstræbt at vise aktier fra forskellige sektorer og geografiske områder for løbende at kunne præsentere læseren for nye eksempler på aktier valgt af AI-modellen og dermed give et bredere indblik i, hvordan den arbejder. Et nyt blogindlæg med nye aktier betyder således ikke nødvendigvis, at aktierne vist i tidligere måneders blogindlæg ikke længere er en del af eller har fået en anden vægtning i porteføljerne.

Der gøres særligt opmærksom på følgende:

- Historiske afkast er ikke en garanti for fremtidige afkast, ligesom afkastet kan variere som følge af valutaudsving.

- Ved udbredelse af investeringsanbefalinger skal der medfølge en række oplysninger for at sikre objektivitet og offentliggørelse af potentielle interessekonflikter. Oplysningerne kan findes i AI Alpha Labs MAR disclosure og rullende 12 måneders oversigt over investeringsanbefalinger.

______

Dette materiale er udarbejdet af AI Alpha Labog indeholder information, der kan anses for at være en investeringsanbefaling i henhold til Markedsmisbrugsforordningen (Europa-Parlamentets og Rådets forordning 596/2014), dvs. information som anbefaler eller foreslår en investeringsstrategi vedrørende ét eller flere finansielle instrumenter. Nordnet Bank, filial af Nordnet Bank AB, Sverige (Nordnet), har ikke deltaget i udarbejdelsen, gennemgået eller foretaget ændringer i materialet. AI Alpha Lab har ansvaret for materialets indhold, og at det lever op til gældende lovgivning og regler.

AI Alpha Lab ejer selv aktier i selskaberne i Global Focus Portfolio.

Dette materiale blev offentliggjort første gang den 8. december 2022 kl. 15:10.

Indholdet i dette materiale udgør ikke personlig investeringsrådgivning. Det er vigtigt, at du som investor træffer dine investeringsbeslutninger ud fra din egen vurdering af information fra forskellige kilder. Nordnet påtager sig intet ansvar for direkte eller indirekte tab som følge af brug af information fra dette materiale. Materialet må ikke gengives uden Nordnets udtrykkelige samtykke.

Det kan forekomme, at Nordnet har positioner i værdipapirer, der omtales i materialet. En sådan beholdning er da alene af administrative hensyn og uden fortjeneste for Nordnet.

Nordnet er under tilsyn af Finansinspektionen i Sverige og det danske Finanstilsyn.

Der er altid en risiko forbundet med at investere. Historiske afkast er ikke en garanti for fremtidige afkast. Finansielle instrumenter kan både stige og falde i værdi. Der er en risiko for, at du ikke får de investerede penge tilbage.

Hvordan investerer man i produktet?

Hej Hans

Fra starten af det nye år vil det være muligt at abonnere på to af vores porteføljer igennem Nordnet. Herved vil man få indsigt i vores porteføljer og selv kunne handle de aktier man finder interessante. Der kommer information ud om dette i starten af det nye år.

Derudover er vi i gang med at se på mulighederne for at starte en fond op, men dette ligger længere ude i fremtiden.

De bedste hilsener og Godt Nytår,

Mikkel.