Det hænder ikke så sjældent, at investorernes tålmodighed bliver sat på en alvorlig aktieprøve. Udviklingen i Teva passer godt ind i denne hovedregel. Næsten fem år efter Kåre Schultz’ tiltræden er selskabet ved at have gjort fortidens bord rent. Det har været en hård investortid.

Kåre Schultz ny topchef i 2017

Det er næsten fem år siden, at Kåre Schultz (KS) blev præsenteret. Og udgangspunktet så ikke nemt ud. Teva var på vej til at mærke de økonomiske konsekvenser af at have mistet patentet på sit blockbuster-middel mod sklerose, Copaxone. Et middel som definerede Tevas egne produkter og komplimenterede deres portefølje, som bestod, og består, af en kombination af egne bestsellere og kopimedicin.

Tiden, hvor et enkelt produkt kunne skabe milliardomsætning, var således forbi.

Problematisk cocktail

Det var dog ikke den eneste udfordring, Teva stod med. Endnu større var det problem, at Teva i 2015 havde foretaget det værst timede opkøb i selskabets historie. I 2015 købte Teva for 40,5 mia. USD af Allergans forretning af generiske produkter. Mere end 30 mia. USD af den handel blev gældsfinansieret, og det er den pukkel, som siden har redet Teva og investorerne som en mare.

Kunsten at købe på toppen

Købet skete på toppen af priserne for kopimedicin. Efterfølgende har der været et prisskred, som har udhulet Tevas indtjening. Tilbage stod gælden og sammen med patentudløbet af deres blockbuster-produkter skabte det en formidabel udfordring for Kåre Schultz og investorerne.

Investorer har undervurderet udfordringer

Om udfordringerne var større end selv Kåre Schultz havde regnet med, ved jeg ikke. Men sikkert er det, at udfordringerne var meget større end investorerne, inklusive jeg selv, var klar over, og det er blevet til fem meget, meget hårde år som Teva-investor.

Gæld, patentudløb og nye produkter

Der var mange prioriteter. For det første skulle omkostningerne reduceres massivt. Det blev de, og mere end 3 mia. USD er blevet barberet af omkostningsbasen. Samtidig skulle nye egne produkter lanceres til erstatning for Copaxone. Det er sket med Avojy og Austedo, og de kommende år vil der formentlig komme yderligere et par stykker. Tættest på lancering er nok Risperidone, et langtidsvirkende skizofrenimiddel, som formentlig og forhåbentlig bliver lanceret i løbet af 2023. Der er dog usikkerhed herom.

Provenuet fra den årlige indtjening skulle bruges til at nedbringe gælden. Kombinationen af frasalg og med hjælp fra det årlige cash flow på ca. 2 mia. USD er gælden her ved halvåret 2022 blevet nedbragt til 20 mia. USD. Det er en massiv kraftpræstation. Teva er endnu ikke i mål, men det kan skimtes.

Enorme investorforventninger til Kåre Schultz

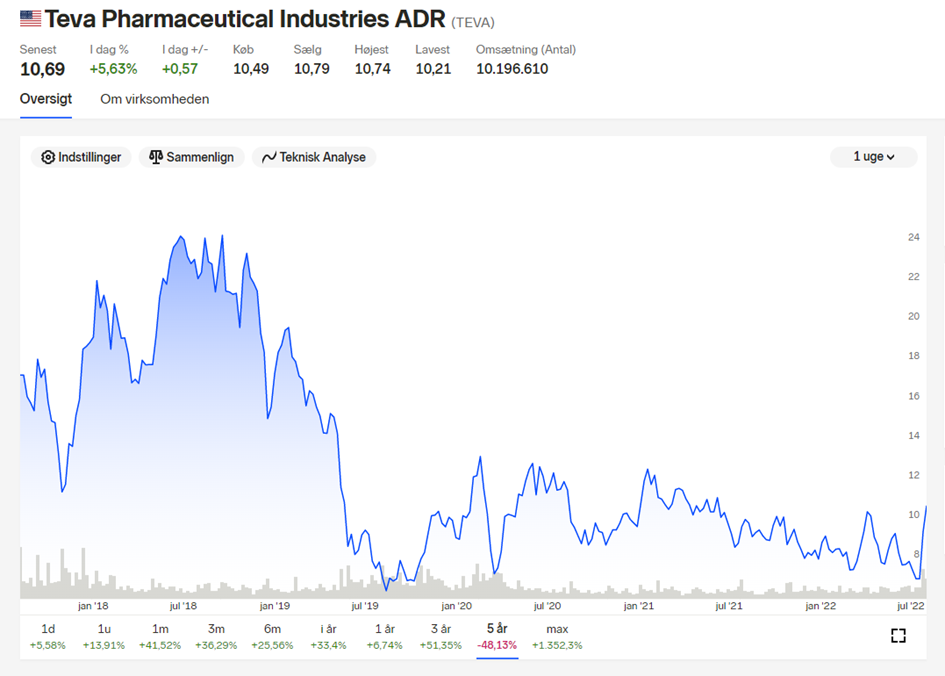

At forventningerne til Kåre Schultz var store og udfordringerne blev undervurderet, illustreres af, at nok var aktien faldet massivt fra toppen (70 ned til under 20), men aktuelt er niveauet ca. det halve! Det er på den ene side forståeligt, fordi den økonomiske genopretning har trukket ud, samtidig med at Teva ikke har kunne lukke forliget om opioider. Man skal aldrig undervurdere den indflydelse, et amerikansk sagsanlæg kan have på risikopræmien. Især ikke når der er negativ omsætningsvækst.

Vækst er aktiemæssigt altafgørende

På den anden side er det også lidt mærkeligt. Teva står i dag et andet og bedre sted end i slutningen af 2017. Forskellen er, at investorerne ikke var klar over, hvor store udfordringerne var. Nye produkter er blevet lanceret; der er foretaget frasalg; det årlige cash flow er stadig ca. 2 mia. USD. Der er udsigt til at omsætningen for første gang i fem år igen kommer til at stige de kommende år, og vækst er altafgørende for et selskab, som nok har sit udspring i Israel, men hvor prisen bliver bestemt i USA.

Gælden er blevet nedbragt til 20 mia. USD, og den vil over de kommende år blive nedbragt til først 15 mia. forventeligt ultimo 2024 og siden hen yderligere ned indtil den når et niveau på 2-2,5x EBITDA (indtjeningen).

En lavere gæld er forudsætningen for tre forhold:

- Den økonomiske frihed.

- Lavere renteudgifter.

- En væsentlig lavere risikopræmie.

De kommende år vil Teva i det store og hele fortsætte med at barbere gælden af, reducere i renteudgifterne, måske genoptage udbyttebetalinger om et par år og måske også lave lidt små til- og opkøb. Man kunne håbe på, at Teva, når blækket er tørt på det globale opioidforlig, selv ville lancere et mindre aktietilbagekøbsprogram. Men det er et long shot og wildcard.

Lav aktiekurs trods bedste forudsætninger

Tilbage til økonomien og aktiekursen. Selv om aktien de seneste uger er steget næsten 50% efter annonceringen af et muligt globalt opioidforlig, ligger den fortsat mere end 40% lavere end ved Kåre Schultzs tiltrædelse. Det viser, hvor stressede investorerne har været, og hvor tyndslidte deres investeringsnerver har været. Udsigterne for Teva, med det vi ved i dag og under forudsætning af, at det globale opioidforlig bliver gennemført, har ikke været bedre i fem år. Alligevel er aktiekursen stadig meget lav.

I forbindelse med aflæggelse af halvårsregnskabet kom ikke kun opioidforliget, men også en præsentation af tiden frem mod 2027. Du kan se præsentationen ved at følge dette link: Investorpræsentation: Her er opsummeret noget af det, som jeg fokuserer på:

- Teva skal betale ca. 4 mia. USD over de kommende 13 år i forlig. Måske lidt mindre, hvis en betydelig del leveres i afvænningsprodukter, som Teva selv producerer.

- Teva kan finansiere betalingen ud af sit eget cash flow.

- Udgiften til forliget svarer til mellem 0.20-0,25 USD/aktie efter skat per år.

- Allerede fra 2025 er effekten af de årlige betalinger neutraliseret af den fortsatte gældsreduktion (gæld falder med 5 mia. og den effektive renter på gælden er ca. 5%). Hele Tevas gæld er fastforrentet.

- De kommende år vil der være et meget stort antal medicinalprodukter, der går af patent. (se venligst præsentationen). Teva leverer ca. 1/10 af kopimedicin til USA, verdens største marked.

- De kommende år vil Teva formentlig lancere 1-2 biosimilare produkter pr. år, som er produkter med en højere indtjeningsevne end kopimedicinen.

Tevas egen vækstambition er at øge sin omsætning med 4-6% årligt. Det vil være noget helt nyt, efter omsætningen siden 2017 er faldet støt. Effekten af at gå fra faldende omsætning til omsætningsvækst kan være ret enorm på aktiemarkedet. Væksten for generiske produkter forventes, jævnfør præsentationen, at være på 4,1% frem mod 2027. Tilsvarende er væksten for biosimilare produkter estimeret til 16,8 %. For Tevas egne produkter – Avojy/Austedo vil vækstrater under 10% om året være meget skuffende.

Naturlig vækstskepsis

Det er helt naturligt, hvis investorerne er skeptiske for, hvorvidt væksten igen kan komme i gang. Der er primært tre forhold, som har været i negativt spil de seneste år: 1) Patentafløb på Copaxone. Teva har ingen patentudløb på egne produkter de kommende år. 2) De har solgt en del af deres aktiviteter i Japan. Den dekonsolidering koster omsætning. 3) Den styrkede USD koster på omregning af omsætning i USD.

Kåre Schultz stopper i 2023

Det har været svære arbejdsbetingelser for Kåre Schultz. Tingene er trukket ud, men han har sørget for at få trukket Teva ud af udfordringerne og lavet en plan for fremtidens Teva. Israelerne var ikke begejstrede over hans nedskæringsplaner, men der var ikke noget alternativ.

Kåre Schultz stopper i 2023. Han har fået forlænget sin kontrakt med et år, og det er nok ikke realistisk, at den bliver yderligere forlænget. Strategien ligger dog helt fast, og fortidens katastrofale beslutninger kommer næppe til at blive gentaget. De kommende kvartaler er det en god ide at holde udkig efter en annoncering af hans afløser og ikke mindst aktiemarkedets reaktion. Som en parentes bemærket, er det næppe tilfredsstillende for den ambitiøse Kåre Schultz, at aktiekursen fortsat ligger dramatisk under niveauet i forhold til tidspunktet for hans ankomst – på trods af gældsreduktion, lancering af nye egne produkter og fremtidsudsigterne.

Overtagelse er nok ikke et tema

De investorer som tænker på, om Teva kunne blive involveret i et overtagelsesbud, bør nok dæmpe deres forventninger. Teva er en israelsk stolthed, og Israel vil næppe tillade, at Teva bliver flyttet ud af landet. Samtidig nyder selskabet godt af nationale privilegier.

Med udgangspunkt i Tevas egne udmeldinger for 2022; den forventede vækst frem mod 2027 og ambitionen om at løfte bruttoindtjeningen fra 28-30% de næste år, er nedenstående fremadrettede omsætnings- og indtjeningsforventninger et groft estimat for den forventede udvikling. Du bør selv foretage dine egne antagelser og beregninger.

Teva frem mod 2027

Forudsætning 2022: Udgangspunkt EPS 2,6 USD for 2022: Lavere selskabsskat i år, ja, men også udsigt til at en række ekstraordinære omkostninger forsvinder. Omsætning: Midtpunktet af guidance: 15,3 mia. USD.

Vækst: Omsætning: 2023: 4%; EPS 4%; 2024: 6%/ 5%; 2025-2027: Omsætning: 6%; EPS 8%.

Anmærkning: Omsætning vokser langsomst i starten. Der bliver lanceret en del nye produkter, som har en opstartsfase. For EPS. Betaling af forlig koster kortsigtet. På længere sigt giver kombinationen af 1) vækst; 2) Yderligere rationalisering og 30% bruttomargin og 3) lavere gæld en stigende EPS-vækst.

Tabel 1: Estimater på indtjening og omsætning for 2023-2027

Kilde: Egen tilvirkning + Teva præsentation

PERspektiv – men ikke en anbefaling

Det er vigtigt at pointere, understrege og gentage, at ovenstående IKKE er en anbefaling, men en opsummering af, hvad der er sket, og hvilke planer der ligger fremadrettet. Planer bliver ikke altid indfriet; langt fra desværre. Du skal selv drage dine egne investeringskonklusioner i forhold til den investor, som du er under skyldig hensyntagen til risikoprofil og -horisont selvfølgelig.

Kursudvikling, Teva, fem år

Kilde: Nordnet

Ovenstående er ikke en anbefaling til at købe eller sælge værdipapirer.Dette blogindlæg er udarbejdet til informationsformål. Blogindlægget udgør således ikke investeringsmæssig eller anden rådgivning. Historisk afkast er ingen garanti for fremtidigt afkast. Finansielle instrumenter kan både stige og falde i værdi. Der er en risiko for, at du ikke får de investerede penge tilbage.

“Hele Tevas gæld er fastforrentet”. Er det ikke sådan at de periodisk skal ud og refinansiere dele af gælden?

Meget indsigtsfuld artikel. Mangler kun en bemærkning om, at Teva i mange år har været et yndligsoffer for shortsælgerne, hvilket naturligvis har store konsekvenser for prissætning og sentiment. Med en 63% kursstigning på under 4 uger (fra $7 til $11) kan man nu håbe, at ulvene får lyst til at se sig om efter et andet lam, så fundermentalerne kan rykke tilbage i fokus og flere institutionelle investorer vil vise aktien interesse.

Synes der mangler lidt andre nøgletal, herunder P/E men det skulle vel betyde, at der er et kurspotentiale på min. 50% på den fem år (alt andet lige (renter) og hvis planen holder), men det er vel heller ikke så imponerende, sammenlignet med andre medicinal/pharmacy selskaber?!

Hej Per

God analyse, som sædvanligt. Er du fortsat investeret i TEVA?

Hej Michael

Tak for kommentar. Jeg er lidt forsigtig med at kommentere på egne overvejelser/dispositioner, men dit spørgsmål er befriende lige på: Ja, jeg er fortsat investeret i Teva

Hilsen

Per