De sidste par år er rigtig mange danskere begyndt at investere. Det er glædeligt, for så kan flere få del i de langsigtede gevinster, der kan være ved investering. Det er med til at udbrede velstand og er godt for både den enkelte, som sparer op, og for virksomheder og samfundet som helhed, da det får hjulene til at snurre bedre rundt.

Men det er ikke alle, der er kommet med på investeringsbølgen, og det er en skam, for gennem investeringer kan selv små beløb blive til en del over tid.

Mange tror, at investering er meget komplekst og farligt, og at det er bedst at have en rådgiver til at hjælpe. Flere af dem, jeg taler med, siger bl.a.:

- ”Jeg vil gerne i gang, men jeg synes, det er svært.”

- ”Jeg er bange for at tabe alle mine penge.”

- ”Jeg er i tvivl om, om jeg kan stole på banken.”

- ”Det lyder meget dyrt og kompliceret.”

Og til jer har jeg gode nyheder: Investering behøver ikke at være svært, og hos Nordnet har vi fair gebyrer.

Hvornår er det bedst at begynde at investere? Svaret er i dag

Hos Nordnet har vi ca. 330.000 private kunder, som er aktive investorer. Der er plads til flere, og vi vil meget gerne hjælpe til, at mange flere kommer i gang.

Jeg bliver tit spurgt, hvornår det er bedst at begynde at investere. Svaret er: ”i dag”. Historisk set har det nemlig altid kunnet betale sig at være investeret, hvis du har en lang tidshorisont. Der er ingen, der ved, hvordan markederne vil udvikle sig i fremtiden. Derfor er der selvfølgelig også andre faktorer, du skal overveje.

Er du den forsigtige eller vilde type? Eller ligger du måske et sted midt i mellem? Ved at svare på 20 simple spørgsmål om dig selv, kan vores digitale rådgiver Investeringsguiden hjælpe dig godt fra start. Investeringsguiden kommer omkring relevante emner som fx din tidshorisont, risiko, forståelse og kendskab til investering samt din økonomi.

Og hvad med frygten for at tabe penge? Jeg plejer at sige, at hele verden nok ikke går konkurs. Der vil være svingninger, og derfor er det vigtigt at have en tidshorisont af en vis varighed.

Der vil altid være en risiko ved at investere, men der er nogle tommelfingerregler, som mange benytter for at gøre risikoen for tab mindre:

- Investér bredt rundt i verden og i forskellige sektorer/brancher

- Overvej indeks og fonde

- Undgå at blive overmodig og satse meget på en enkelt eller meget få aktier

- Giv plads i dit humør til lidt udsving

- Husk, at risiko og afkast har det med at følges ad.

Er din opsparing også en dyr fornøjelse?

Mange danskere har et stort beløb stående kontant på deres konti til negative renter. En analyse fra Danmarks Statistik fra 2018 viser, at over 800.000 danskere har mere end 200.000 kroner stående kontant. Det kan også være en god løsning, hvis du ved, at du skal bruge et bestemt beløb i den nærmeste fremtid. Ellers kan det blive en dyr fornøjelse, for med negative renter og inflation står pengene og bliver mindre værd. Dag for dag. Uge for uge. Og år for år. De færreste tænder op med hundredekronesedler i kaminen derhjemme – men det er faktisk det, du gør, hvis du lader din opsparing sygne hen.

Antal danskere med kontant indestående i pengeinstitutter

Kilde: Danmarks Statistik 2018

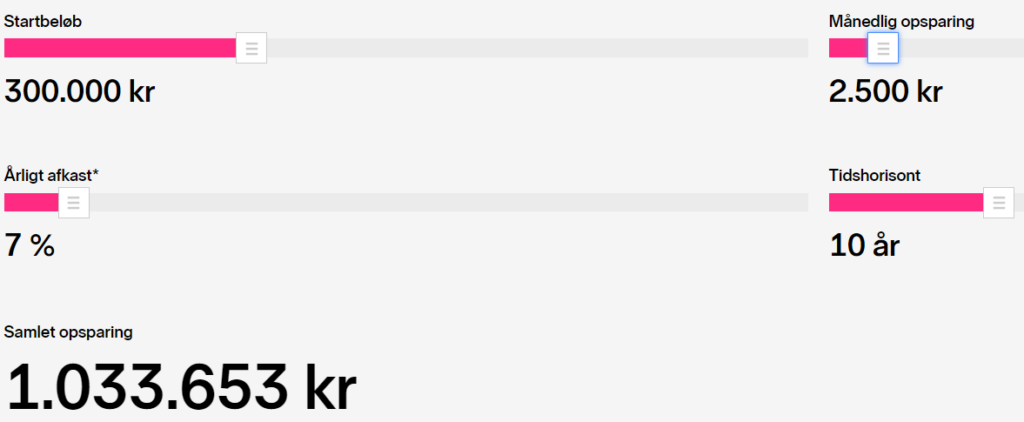

Fra 300.000 til 1 mio. kroner på 10 år!

Du kan prøve formueberegneren på nordnet.dk og få en idé om, hvor meget du kan opnå af formue i fremtiden med forskellige afkast og beløb.

Som eksemplet herunder viser, kan 300.000 kroner vokse til 1 mio. kroner på 10 år. I eksemplet er årligt afkast sat til 7 %, hvilket matcher det historiske afkast på aktiemarkedet. Der er ikke taget højde for skatten, så afkastet efter skat vil i mange tilfælde være mindre.

Hvis du ”jagter” 7 % i afkast, så har du nok en længere tidshorisont og høj risikoprofil. Men hvad kan du forvente i afkast, hvis din risiko er noget mindre? Læs mere om forventet afkast i den seneste prognose fra Rådet for Afkastforventninger.

Eksempel fra Nordnets formueberegner

Kilde: Nordnets formueberegner med startkapital på 300.000 og et indskud på 2500 kr. pr. måned. Der er ikke medtaget skat. Historisk afkast er ingen garanti for fremtidig afkast.

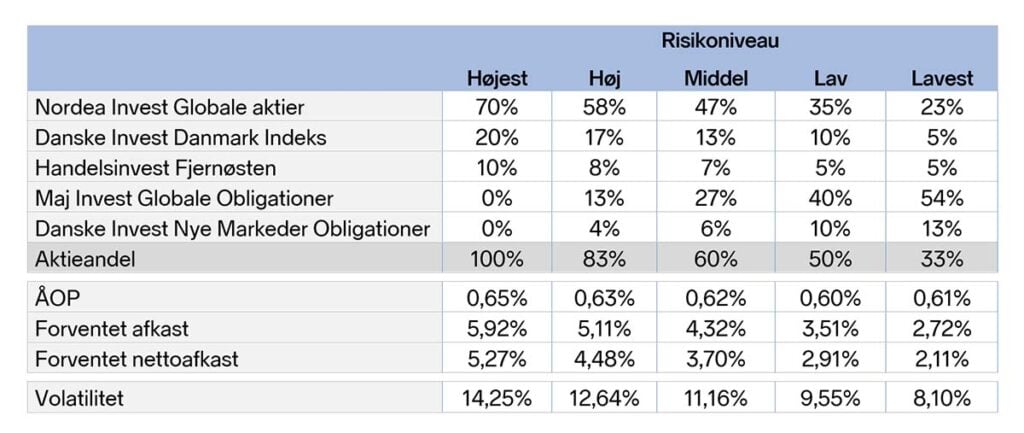

Hvilken portefølje passer til dig?

Nordnets digitale rådgiver Investeringsguiden har fem forskellige porteføljer, som fremgår af tabellen. Alle porteføljer forventes at give et positivt afkast efter omkostninger på 1-10 år. Udgangspunktet for forventet afkast i de enkelte aktivklasser er baseret på Rådet for Afkastforventninger.

Eksempler på porteføljer fra Investeringsguiden

Kilde: Egen tilvirkning. Forventet afkast er fra Rådet for Afkastforventninger

Tabellen viser, at porteføljen med 100% aktier har det største forventet nettoafkast på 5,27% p.a. over de næste 1-10 år. Det er samtidig også den portefølje med højest risiko, som i ovenstående er målt i volatilitet på 14,25%.

Årlige omkostninger i procent ligger mellem 0,60% og 0,65% for de fem porteføljer, hvilket er meget fair sammenlignet med det, som andre digitale Roboadvisere tager i omkostninger, og hvad de fleste pengeinstitutter ligger på. I mange tilfælde kan man sagtens have omkostninger på mellem 1,3% og 2% ved investeringsrådgivning hos en bank.

OBS: Husk, at forventet afkast IKKE er det samme, som hvad afkast rent faktisk bliver i fremtiden. Vi kan ikke garantere et positivt afkast, men vi tror på, at hvis der er over fem år til, at du skal bruge din opsparing, så er det markant bedre at investere den end at lade den stå kontant. Og det gælder, uanset om dit risikoniveau er højt eller lavt.

Så mit bedste råd til dig er:

Kom i gang – investering behøver ikke at være svært, og du kan komme godt fra start ved at bruge Investeringsguiden.

Ovenstående er ikke en anbefaling til at købe eller sælge værdipapirer. Dette blogindlæg er udarbejdet til informationsformål. Blogindlægget udgør således ikke investeringsmæssig eller anden rådgivning.

Omtalen af de konkrete værdipapirer og investeringer er ikke en anbefaling vedrørende disse, og er ikke et tilbud eller opfordring til tilbud om køb eller salg. Historisk afkast er ingen garanti for fremtidigt afkast. Finansielle instrumenter kan både stige og falde i værdi. Der er en risiko for, at du ikke får de investerede penge tilbage.

Inden du investerer i en fond, bør du læse prospektet, som er tilgængeligt hos fondsselskabet og central investorinformation, som du finder i ordreafgivelsesvinduet samt på fondens produktside på nordnet.dk.

I mangler vidst at angive, at man udover 300.000 I startkapital indsætter 2500 kr. om måneden jf. billedet. Ellers god artikel.

Hej Stephan. Ja det har du ret i👍 Det retter vi