Er du ny investor, er der stor sandsynlighed for, at obligationer fylder meget mindre i din portefølje end for de investorer, der kom i gang for 10-20 år siden. Interessen har ganske enkelt ikke været der i samme grad som tidligere, da lave effektive renter har fået investorer til at søge i retning af aktier i stedet for.

Aktier har leveret fornuftige afkast de senere år, især understøttet af en global lempelig finanspolitik og høj efterspørgsel som bidragende faktorer. Det er sket på trods af en global epidemi, geopolitisk uro, udsving i råvarepriser, og nu, indenfor de sidste par år, tiltagende inflation.

Er du nysgerrig på, hvad obligationer egentlig er?

Lær mere i Nordnet Academy: Hvad er en obligation?

Aktivklassen der har sprunget en halv generation over

Omkring finanskrisens udspring i 2007-2008 var det helt normalt at inkludere obligationer, når man som dansk investor sammensatte sin investeringsportefølje. Obligationer har derfor så at sige “sprunget en halv generation over”. Det er nemlig cirka 12-13 år siden, at de lange renter var på de niveauer, de er nu.

De investorer, der er startet med at investere de seneste 12 år, har i mindre grad tænkt på obligationer som en investeringsmulighed – ligesom obligationer har fyldt betydelig mindre i medierne. Det er altså også i denne periode, at renterne er faldet stødt, og de effektive afkast derfor har været mindre og mindre. Men sådan er det ikke længere. Det billede ændrede sig for et års tid siden.

Inflation som bidragsyder til rentefesten

Vi har alle mærket, at varerne i indkøbskurven er blevet dyrere end for år tilbage, og det er næppe gået nogens næse forbi, at inflationen de seneste år har været højere end meget længe.

Et af de værktøjer, som centralbankerne kan bruge til at holde inflationen under kontrol, er at hæve renten for at reducere væksten. Lidt simpelt fortalt er det altså det, vi oplever nu, ved højere korte og lange renter. Det er godt nyt for obligationerne, som nu igen giver et afkast, der er til at tage at føle på – og som for nogen kan give rigtig god mening, også private investorer.

Korte og lange renter?

Korte og lange renter refererer til en obligations løbetid, altså den periode, obligationen skal tilbagebetales over.

Ved kort rente taler man typisk om 0-3 år. Ved en lang rente er det typisk mere end 7 år.

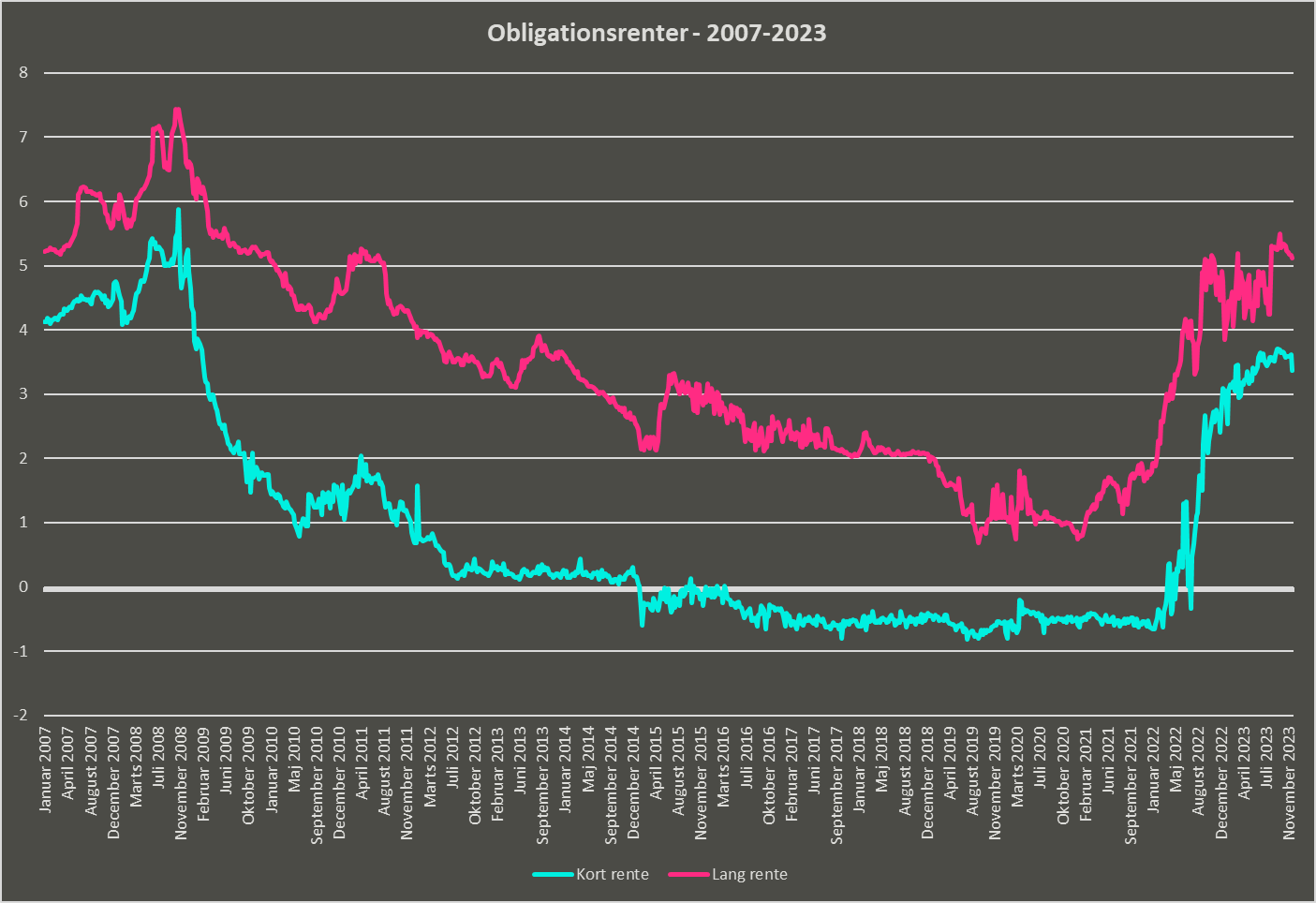

Grafen herunder illustrerer udviklingen i korte og lange renter fra 2007 frem til nu, men også forskellen i renten på de korte og lange renter.

Kilde: Finans Danmark pr. 11. december 2023.

For at genfinde de nuværende niveauer skal vi helt tilbage til omkring 2010 for de lange renter og 2009 for de korte renter. Det interessante er også, at forskellen mellem de korte og lange renter nu (igen) er relativt lille. Med andre ord er “præmien” for at have en obligation med en længere løbetid versus en obligation med kortere løbetid mindre nu, end den var omkring finanskrisen. Er du boligejer, kommer det også til udtryk ved, at de helt korte obligationer har en højere rente end dem, der har en lidt længere løbetid/fastlåst rente.

Økonom Lars Christensen har også skrevet om blandt andet inflation på vores blog, hvis du er nysgerrig på mekanismerne, og hvordan inflationen er på nuværende tidspunkt:”Økonom: Inflationschokket er ikke helt væk”.

Interessen er tilbage

I Nordnet mærker vi en markant øget interesse for investering i obligationer blandt private investorer – både direkte i enkeltobligationer og gennem investeringsforeninger og ETF’er. Og det forstår vi godt.

Har du som investor en længere tidshorisont, kan der være gode argumenter for at vælge en realkreditobligation med lang løbetid, fx 5% fastforrentet med 30-årig løbetid. Det kan give mening af to årsager: Hvis du gerne vil søge et direkte afkast, der er højere end det, du modtager på indestående i banken, eller hvis du søger en lavere risiko end ved at investere pengene i aktier.

Vælger du en investeringsforening med obligationer med længere løbetid frem for enkeltobligationer, vil der samtidig være en spredning til flere forskellige obligationer.

Mest populære investeringsforeninger med obligationer

Obligationer har et lidt ufortjent ry som en “kedelig” investeringsform. Men i 2023 har nogle af de mest populære investeringsforeninger med obligationer hos Nordnet givet over 10% i afkast. Til sammenligning har aktieindekset C25 givet 5,49% i år, mens S&P500 har givet 21,14%.

De 10 mest populære investeringsforeninger med obligationer hos Nordnet pr. 18. december 2023. Kilde: nordnet.dk. Historiske afkast er ikke en garanti for fremtidige afkast.

Mest handlede enkeltobligationer

De enkeltobligationer, der bliver handlet flest af hos os, er primært realkreditobligationer med forskellige renteniveauer og løbetider. På nuværende tidspunkt ser oversigten over de mest populære enkeltobligationer sådan ud:

De 10 mest populære enkeltobligationer hos Nordnet pr. 18. december 2023. Enkeltobligationer handles som mæglerordrer hos Nordnet og kræver en minimumsinvestering på 250.000 kr.

Kilde: nordnet.dk. Historiske afkast er ikke en garanti for fremtidige afkast.

Hvad kan fremtiden bringe for obligationer?

Forbliver renterne på de nuværende niveauer, er det ikke urealistisk at opnå et årligt afkast imellem 4-6% på lange realkreditobligationer i de kommende år. Seneste nyheder er, at der i 2024 forventes at komme flere rentesænkninger fra centralbankerne. Og er du allerede investeret, har rentefaldet, der har været her i slutningen af 2023, allerede påvirket kurserne positivt.

Der er altid risiko forbundet med investering, og med investering i obligationer er der som udgangspunkt tre typer af risici, det er vigtigt, du forholder dig til: kreditrisiko, renterisiko og valutarisiko.

- Kreditrisiko: Risiciene for, at udsteder af obligationen ikke kan tilbagebetale investorerne, de løbende renter og afdrag, eller når obligationen udløber eller indfries.

- Renterisiko: Renterisikoen måles i varighed. Varighed er et udtryk for den gennemsnitlige restløbetid, men også følsomheden på kursen ved en renteændring.

- Valutarisiko: I danske stats- og realkreditobligationer er valutarisikoen ikke direkte aktuel, da de er udstedt i danske kroner, modsat hvis det var en tysk eller amerikansk statsobligation, hvor valutakursen kan svinge og påvirker afkastet.

Står du overfor at skulle investere langsigtet i obligationer, skal du holde øje med blandt andet disse tre ting:

– Stiger renterne fra de nuværende niveauer, vil du fortsat modtage renter løbende. Dog vil kursen falde, men obligationen vil udløbe til kurs 100. Så jo kortere tid den har til udløb, desto mindre “elastik” har kursen.

– Falder renten, vil du som investor stadig modtage et løbende afkast i form af rentebetalinger. Herudover vil et rentefald som udgangspunkt også medføre en kursstigning og dermed en højere effektiv rente.

– Er renten uændret, modtager du afkast i form af renter løbende.

Investerer du i obligationer via investeringsforeninger eller ETF’er, vil du ikke modtage løbende rentebetalinger. De vil blive udbetalt til foreningen, som enten bruger rentebetalingerne til at skabe kursstigninger eller udbyttebetaling til dig som investor.

Inden du investerer, bør du overveje, hvordan du tror, renten vil opføre sig, og om det skal være en obligation med kort eller lang løbetid. Du bør også sammenholde det med din investeringsportefølje og tidshorisont.

Selvom du ikke startede med at investere for mere end 10 år siden, er “de gamle kendinge” tilbage. Og det er ikke for sent at inkludere obligationer i din portefølje, hvis de passer ind.

Ovenstående er ikke en anbefaling til at købe eller sælge værdipapirer. Dette blogindlæg er udarbejdet til informationsformål. Blogindlægget udgør således ikke investeringsmæssig eller anden rådgivning. Historisk afkast er ingen garanti for fremtidigt afkast. Finansielle instrumenter kan både stige og falde i værdi. Der er en risiko for, at du ikke får de investerede penge tilbage.

“Inden du investerer, bør du overveje, hvordan du tror, renten vil opføre sig…”

Det er der jo ikke nogen, der ved noget om. Selv eksperterne gætter konstant forkert. Så hvordan skulle ens tro om det, kunne bruges til noget?

Tro kan udvirke meget. Om et par dage fejrer vi i stor stil fødslen af en dreng, vi tror på, havde “Gud” som far.

GLÆDELIG JUL – og undskyld irrelevansen 🙂