Hvis du har alle dine investeringer hos Nordnet, så behøver du ikke læse videre, men hvis du stadig har fx pensionsopsparing i puljeordninger hos en anden bank, så bør du læse dette.

Vi oplever heldigvis, at mange private investorer ligesom dig flytter deres opsparing til Nordnet, og det er vi selvfølgelig glade for. Nogle gange oplever vi dog også, at vores kunder kan være usikre på, om de kan flytte deres pensionsordninger – ikke mindst, hvis de gerne vil have en ordning, der passer sig selv, så de ikke selv behøver at stå for de løbende investeringsbeslutninger.

Har du brug for en rådgiver?

Jeg hører tit, at den største forskel mellem en bank og en digital platform er, at man kan modtage investeringsrådgivning i banken. Der er dog ingen tvivl om, at du betaler for denne rådgivning, så mit råd er: Tænk over, om du har brug for rådgivning, og hvad du er villig til at betale for det!

Gennemsnitsomkostning på 1,70% pr. år ved en puljeordning med høj risiko:

En puljeordning med høj/meget høj risiko og over 15 år til udbetaling ligger på ca. 1,70% i årlige omkostning hos de danske banker.

Denne omkostning er hentet fra udvalgte bankers egne hjemmesider. Der er taget udgangspunkt i en alderspension, hvor man er 50 år gammel og skal have den udbetalt som 70-årig. Der kan være forskel på, hvor stor aktieandel de enkelte banker har i deres puljeordninger med høj/meget høj risiko.

Har du en tidshorisont på over 15 år og ønsker høj risiko?

Så tilsiger tommelfingerreglen, at du udelukkende bør have aktier. Min pointe er derfor, at rådgivning ikke altid er nødvendig, hvis du har en meget lang tidshorisont. Alle banker har en omkostningsberegner for deres puljeordninger, hvor du kan indsætte dine egne tal og se præcis, hvad du betaler i omkostninger.

Kan du selv?

Hvis du selv vil tage ansvaret for at sammensætte din pensionsinvestering med høj risiko, så kan du opnå en markant lavere ÅOP ved at investere i fx Nordnet Indeks Global ESG med 0,3% i årlige omkostninger, hvor allokeringen eri 100 procent aktier. Det er ikke nødvendigvis præcis samme investering som i puljeordningen, hvor der kan være flere aktivklasser – men typisk er aktier den aktivklasse, der giver det bedste afkast over tid.

Læs, hvad Rådet for Afkastforventninger forventer i langsigtet afkast på forskellige aktivklasser her.

Udvalgte forskelle mellem Puljeordning og Nordnet Indeksfond Global ESG:

| Bank | Nordnet Indeksfond Global ESG | |

| Rådgivning | Ja | Nej |

| Automatisk tilpasning til din strategi | Ja | Nej |

| Automatisk rebalancering | Ja | Nej |

Der findes også mange andre ETF’er eller billige danske investeringsforeninger, som du kan vælge, hvis Nordnet Indeksfond Global ESG ikke matcher dine behov.

Prøv fx vores screenere og vælg ud fra dine kriterier:

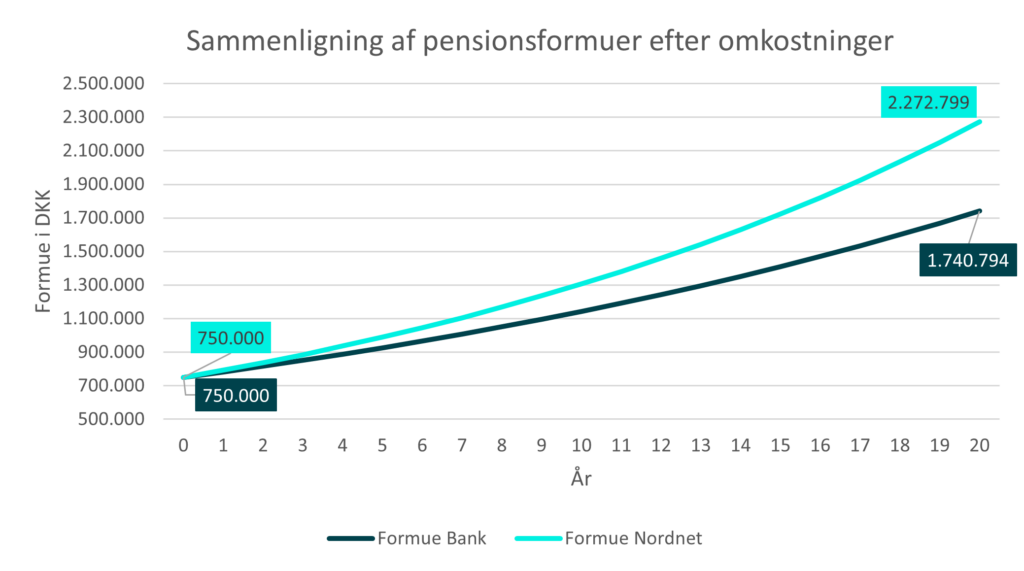

Mere end 500.000 DKK til dig ved at reducere dine omkostninger

Forudsætninger: Startformue 750.000 DKK. Tidshorisont 20 år. Afkast efter PAL skat på 6% årligt. Årlige omkostninger bank på 1,7% og årlige omkostninger Nordnet Indeksfond Global ESG på 0,3%. Historisk afkast er ingen garanti for fremtid afkast og alt investering indebærer risiko for tab.

Grafen oven for viser, at Nordnets globale indeksfond er klart billigere og derfor giver et afkast, der er mere end 500.000 kr. højere efter 20 år, hvis du starter med en formue på 750.000 kr. I eksemplet har jeg anvendt en årlig omkostning på 1,7% hos ”bank” og 0,3% hos ”Nordnet”.

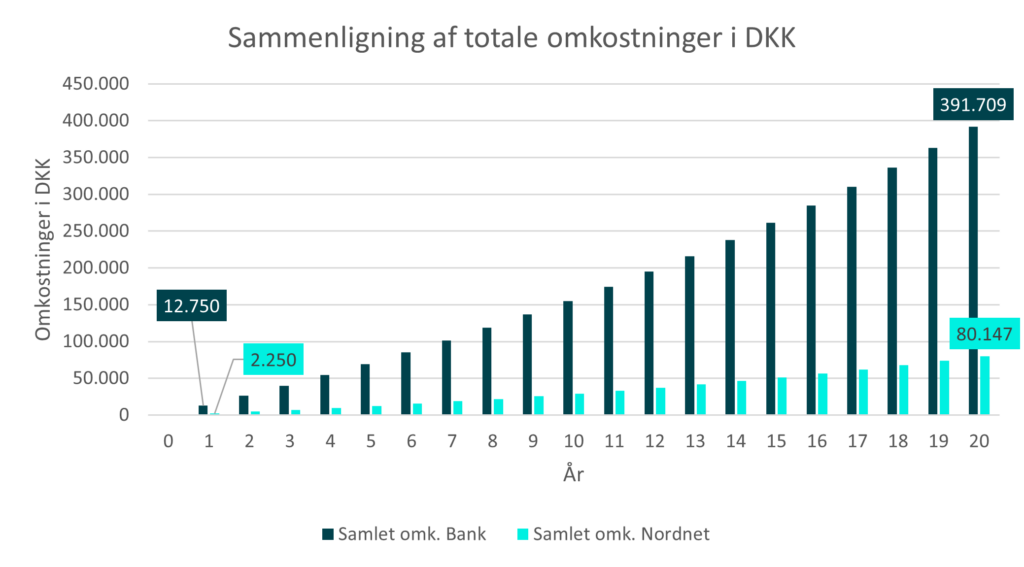

Oversigt over de omkostninger som du betaler på 20 år:

Forudsætning: Startformue 750.000 DKK. 1,7 procent i årlige omkostninger hos bank og 0,3% i årlige omkostninger hos Nordnet.

Grafen ovenfor viser, at du ved en bankordning med 1,7% i årlige gebyrer betaler ca. 300.000 DKK mere i samlede omkostninger over 20 år sammenlignet med Nordnet Indeks Global ESG. De sparede omkostninger forrentes også over den 20-årige periode, og det samlede merafkast bliver herved som tidligere vist på mere end 500.000 kr., når vi kigger på en investering i 100% aktier.

Dette er selvfølgelig blot et eksempel. Husk, at du altid selv kan tjekke, hvad du betaler for din opsparing i din egen bank. Som tidligere beskrevet, skal du også være opmærksom på, at du har mulighed for at modtage personlig rådgivning i banken, som du ikke kan få med Nordnet Indeksfond Global ESG.

Hvad gør du nu?

- Er du tilfreds med din bankordning? Hvis ja, så skal du blot beholde din puljeordning hos din bank

- Synes du, at gebyret er for højt, og vil du selv tage ansvaret for at sammensætte dine investeringer? Så kan du overveje at spare op til pension via Nordnet

- Husk, at puljeaftalen skal slettes, før du kan flytte ordningen til Nordnet

- Husk, at du IKKE kan få personlig rådgivning hos Nordnet

Psst. Vi har faktisk digital rådgivning hos Nordnet – Investeringsguiden.

Hos Nordnet har vi en digital rådgiver, der via 20 spørgsmål kan guide dig til din investeringsprofil. Her får du et forslag til fem investeringsforeninger, der matcher din ønskede risiko, og hvor ÅOP vil ligge på ca. 0,6%. Hermed vil det altså stadig være markant lavere end de gebyrer, du betaler i en puljeordning.

Link til investeringsguiden findes her

Ovenstående er ikke en anbefaling om at købe eller sælge værdipapirer.

Denne blog er alene udarbejdet til informationsformål og udgør således ikke investeringsmæssig eller anden rådgivning. Du skal derfor selv nøje overveje om du selv vil tage ansvaret for at sammensætte din investerering din pensionsopsparing. Modsat bankpensioner, sker der ikke automatisk nedjustering af allokering mod aktier i fx Nordnet Indeks Global ESG.

Handel med værdipapirer er altid forbundet med risiko. Dine investerede midler kan både stige og falde i værdi, og der er ingen garantier for, at du får den investerede kapital tilbage. Tidligere værdiudvikling og afkast giver ikke nogen sikker indikaiton af fremtidig udvikling og afkast.