Jeg har netop analyseret autosektoren. Her er mine noter. Se overskudsgrader for 28 autoproducenter, udvalgte nøgletal for 32 autoaktier og de 10 største selskaber målt på bl.a. omsætning, markedsværdi og højest forventede egenkapitalforrentning.

Først har jeg beregnet overskudsgrader for sektorens vigtigste selskaber. Se dem i nedenstående tabel.

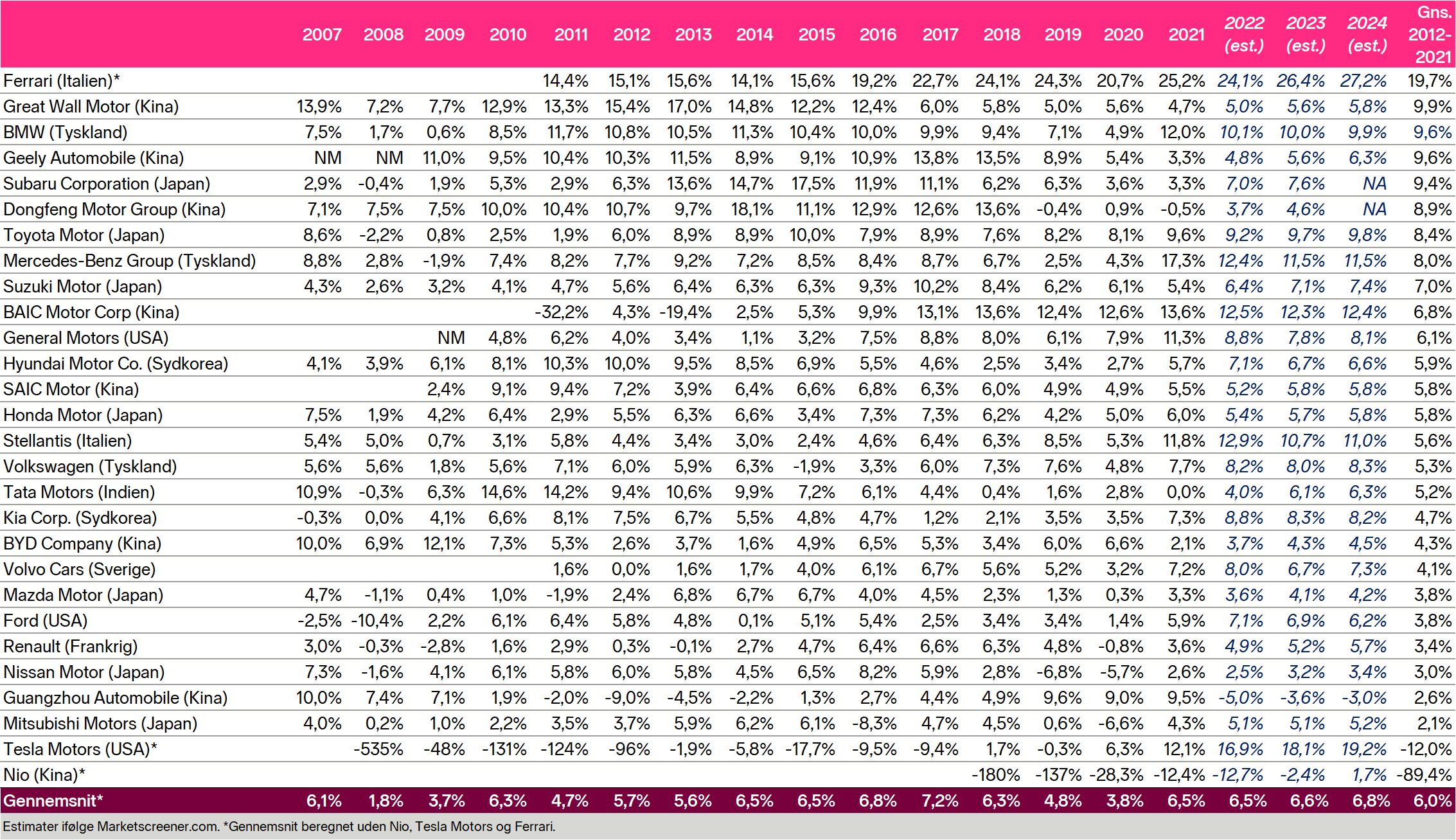

EBIT-analyse af 28 autoproducenter:

Klik her eller på tabellen for at se en større version.

Kilde: Egen tilvirkning.

Som det ses, har jeg beregnet overskudsgrader for 28 selskaber for perioden 2007-2021. Dertil har jeg fundet estimater for 2022, 2023 og 2024 ifølge Marketscreener.com. Det fremgår bl.a., at sektoren har opnået en gennemsnitlig overskudsgrad på 6,0% i perioden 2012-2021. Nedenfor kan du se en oversigt over de ti selskaber med den højeste gennemsnitlige overskudsgrad over de seneste 10 år, altså i perioden 2012-2021.

De ti selskaber med højest gennemsnitlig overskudsgrad:

Kilde: Egen tilvirkning

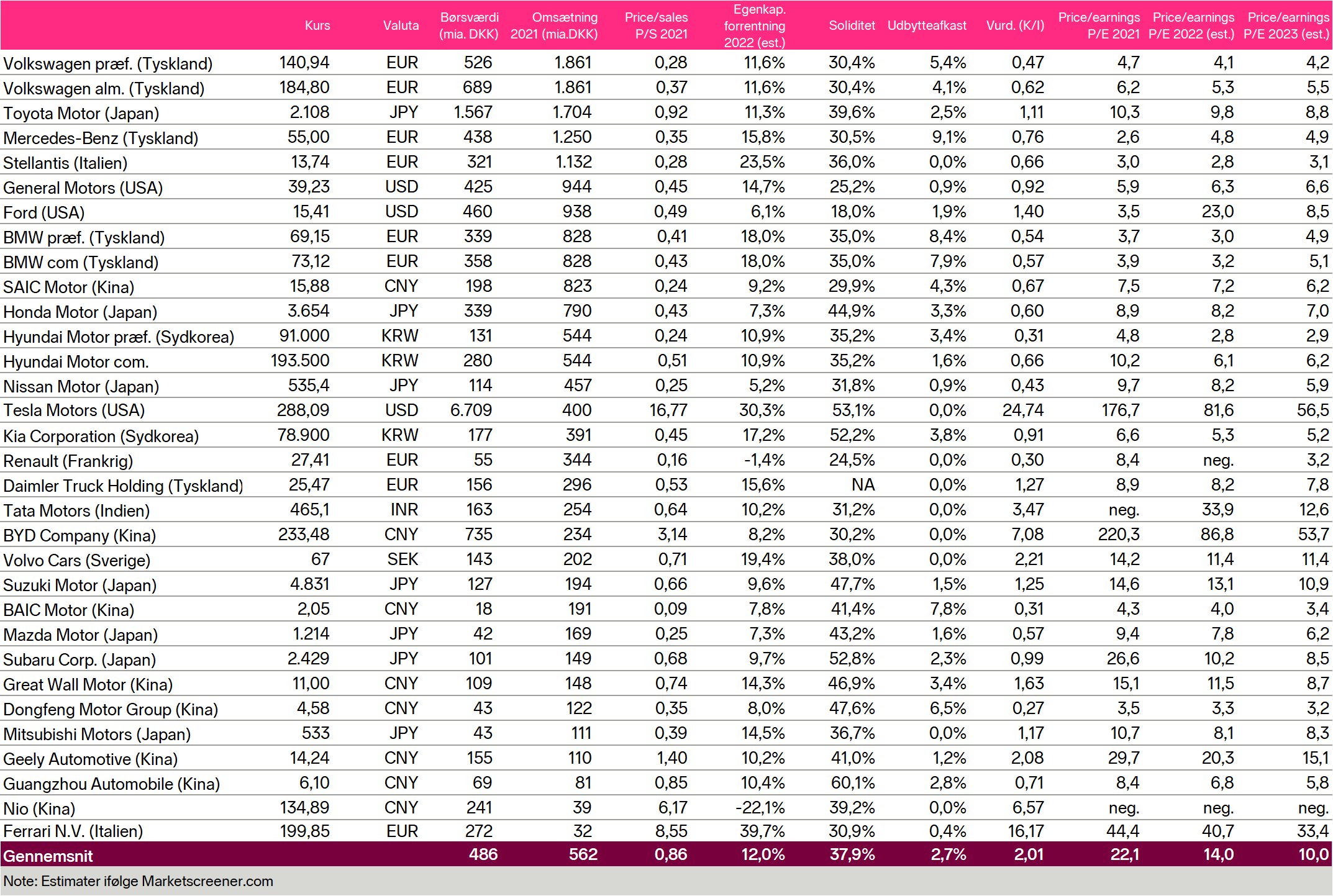

Jeg har beregnet udvalgte nøgletal for 32 autoaktier, herunder præferenceaktier for BMW, Hyundai og Volkswagen. Jeg har også medtaget Daimler Truck Holding, der for nylig blev udskilt fra Mercedes-Benz, selvom dette selskab ikke producerer personbiler. Se nedenstående tabel.

Udvalgte nøgletal for 32 autoaktier pr. 26. august 2022:

Klik her eller på tabellen for at se en større version.

Kilde: Egen tilvirkning.

De ti største selskaber målt på omsætning:

Kilde: Egen tilvirkning

De ti største selskaber målt på markedsværdi:

Kilde: Egen tilvirkning

Som det fremgår, havde Tesla Motors en markedsværdi på ca. 6.709 milliarder kr. pr. 26. august 2022. De ni næste selskaber på listen havde tilsammen en markedsværdi på ca. 5.333 milliarder kr. pr. 26. august 2022. Tesla Motors er altså betydeligt mere værd end Toyota, BYD, Volkswagen, Ford, Mercedes-Benz, General Motors, BMW, Honda og Stellantis tilsammen. Selv hvis Hyundai, Ferrari, Nio, SAIC, Kia og Tata Motors inkluderes, er Teslas markedsværdi større end de 15 største konkurrenter tilsammen (i alt 6.664 mia. kr.).

De ti selskaber med den højeste forventede egenkapitalforrentning for 2022:

Kilde: Egen tilvirkning

De ti selskaber med den laveste vurdering målt på Kurs/Indre værdi (K/I):

Kilde: Egen tilvirkning

De ti selskaber med den laveste prissætning målt på Price/Earnings (P/E):

Kilde: Egen tilvirkning

Hvad mener du?

Jeg håber, I finder min analyse interessant. Jeg vil undlade at kommentere de enkelte selskaber og undlade at drage nogle konklusioner. Jeg hører dog gerne jeres kommentarer.

Hvilke autoaktier, synes du, virker attraktivt prissat? Bør man købe autoaktier på nuværende tidspunkt? Eller bør man måske holde sig helt væk fra denne sektor?

Dette er ikke en købsanbefaling af autoaktier. De nævnte aktier kan stige eller falde i værdi i fremtiden.

Hvem er Thorleif Jackson?

Siden 2005 har Thorleif Jackson delt skarpe analyser af brancher og selskaber hos Nordnet. Lær ham bedre at kende og hør, hvordan han finder de bedste aktier: Tæt på Thorleif Jackson

Disclaimer: Thorleif Jackson ejer ikke selv aktier i de nævnte selskaber.

Dette materiale er udarbejdet af Thorleif Jackson og indeholder information, der kan anses for at være en investeringsanbefaling i henhold til Markedsmisbrugsforordningen (Europa-Parlamentets og Rådets forordning 596/2014), dvs. information som anbefaler eller foreslår en investeringsstrategi. Nordnet Bank, filial af Nordnet Bank AB, Sverige (Nordnet), har ikke deltaget i udarbejdelsen, gennemgået eller foretaget ændringer i materialet. Thorleif Jackson har ansvaret for materialets indhold, og at det lever op til gældende lovgivning og regler.

Materialet har ikke været forelagt de omtalte selskaber.

Dette materiale blev offentliggjort første gang den 30. august 2022 kl. 10.45.

Indholdet i dette materiale udgør ikke personlig investeringsrådgivning. Det er vigtigt, at du som investor træffer dine investeringsbeslutninger ud fra din egen vurdering af information fra forskellige kilder. Nordnet påtager sig intet ansvar for direkte eller indirekte tab som følge af brug af information fra dette materiale. Materialet må ikke gengives uden Nordnets udtrykkelige samtykke.

Thorleif Jackson modtager honorar fra Nordnet. Honoraret er aftalt på forhånd og er ikke afhængig af materialets indhold eller de virksomheder, som er omtalt heri.

Det kan forekomme, at Nordnet har positioner i værdipapirer, der omtales i materialet. En sådan beholdning er da alene af administrative hensyn og uden fortjeneste for Nordnet.

Nordnet er under tilsyn af Finansinspektionen i Sverige og det danske Finanstilsyn.

Der er altid en risiko forbundet med at investere. Historiske afkast er ikke en garanti for fremtidige afkast. Finansielle instrumenter kan både stige og falde i værdi. Der er en risiko for, at du ikke får de investerede penge tilbage.

Mange tak til dig, Thorleif, for en fin gennemgang, og for at du stiller dine beregninger og analyser til rådighed for os andre. Mange af de analytikerudtalelser vi eller bliver præsenteret for, er tungen ud ad vinduet. Man får reelt ingenting at vide, men det gør man, når Thorleif regner og fortæller.

Hej TJ. Syntes det er fint at kigge på et længere historisk tilbageblik som du har gjort. Jeg tror også konkurrencen bliver hård fremover, især på El-bils markedet. De er nemlig meget mere ens end fossile bliver var, så der er faktisk ikke så stor forskel på teknik imellem fabrikanter og det er relativt nem at lave mange forskellige modeller baseret på samme platform, prøv at tæl hvor mange forskellige modeller VW koncernen allerede har på markedet. De gamle har en historie at bygge videre på, som mange kunder vil foretrække mens nye spiller fra Kina og Tesla også nok… Læs mere

Tja, men er det en styrke at have mange modeller med relativt små salgstal pr. model? Det gør unægtelig produktionen væsentlig dyrere. Teslas koncept om seriøs masseproduktion af ganske få, super strømlinede modeller på teknologisk ekstremt avancerede gigafabrikker er både økonomisk og produktionelt en rigtig god deal for både kunderne OG Tesla, der allerede laver 30-35 % overskud på deres produktion. Det er en ekstrem overskudsgrad i en bilbranche, hvor normalen ligger mellem 2 % og 8 %. Det er efterhånden en gammel sang, men tænk også på softwaren. I Europa er det nok VW-koncernen, der ånder Tesla mest i… Læs mere

Er helt enig. HH det lyder ikke til at du har sat dig ind i foreskellen på forskellige elbiler for den er ENORM. Jeg ved ikke hvor du får ideen om at fossilbiler er meget mere forskellige. Det er korrekt at mange elbiler ligner hinanden men tesla skiller sig enormt ud i produktionsmetoder. Eksempelvis er tesla de eneste der bruger Giga press der kan støbe hele karosseriet i blot få dele istedet for flere hundrede dele. Dette er en kæmpe fordel for tesla. Derudover er Tesla software også next level, hvor VWs software lagger og virker allerede nu outdated. HH… Læs mere

Hej Total uenig omkring forskellen, teknik i en elbil er nærmeste identisk, det jo teknik der er EL-gammelt. Det med software er noget vrøvl, alle har selvfølgelig lidt små problemer, men det virker ok for alle, og bliver bedre og bedre. Batterier – alle bruger de samme mere eller mindre Konverter – gammelt teknik det er industri standard Motor – old stuff Gear – her er der lidt forskel 1-2 trins osv. Software til fremdrift, ok her differencer man lidt, men det er stort set det samme som moderne ICE biler, men prøv lige en gammel BMW I3 fra 2015,… Læs mere

Som sagt, din påstand er simpelthen faktuelt ukorrekt. Tesla er fx de eneste der bruger cylinderformede celler i batterierne hvor mange andre bruger pouch batterier, dette gør at tesla kan lave batterier meget billigere i fremtiden når 4680 cellerne bliver ramped op. Motor er nogenlunde ens i opbygning dog er der væsenlig forskel på effektiviteten og i spoleopbygningen. Teslas software er langt bedre end alle andres, og især deres FSD overgår alt andet på markedet.. Forsikringerne kommer ikke til at have problemer med helstøbte karosserier? hvis du hentyder til at det er et problem at skifte dele ud kan jeg… Læs mere

Ja vi må bare konkludere at vi ser forskelligt på det, men hey det er derfor der er et marked

Hej Kent og Hans Henrik, Jeg har ikke studeret Tesla nærmere. Alt virker fint lige nu og udsigterne virker ret lyse. Som sådan er det et godt tidspunkt at sælge, da udsigterne hurtigt kan forværres. Udover en truende recession er noget at det, der kan forværre udsigterne, øget priskonkurrence fra nye aktører, der pinedød vil have markedsandele. Der er næsten ufatteligt mange selskaber, der er på vej med nye elbiler og/eller batterier. Eksempelvis Xiaomi Corporation, der er et af Kinas dygtigste teknologiselskaber, der allerede vinder markedsandele indefor telefoner, højtalere, TV og hårde hvidevarer. Om fem år er der temmeligt sikker… Læs mere

Det er mig en gåde, hvordan en formentligt ellers dygtig analytiker kan lave en analyse, der er så hovedløst inkompetent. Andre har brugt rammende paralleller tilbage til iPhonens disruption af Nokia, og jeg vil tilføje en anden sammenligning, nemlig hvis man regnede på hvor mange hestevogne Ford formåede at sælge fra 1910-1920… Resultatet af den undersøgelse ville være ligeså brugbar som det data, der præsenteres herover.

Hej Anders,

Er det min analyse du mener er “hovedløst inkompetent”? Det ville være hjælpsomt hvis du vil pege på evt fejl og mangler…

Manglen er vel, at der udelukkende fokuseres på nøgletal fra en efterhånden overstået fossil fortid og at analysen ikke bredes ud til at forholde sig til nutiden tendenser og signalerne for fremtiden 🙂

Ja for at gøre det meget kort, Elbilbranchen gør de fossile producenter kaput, og 80% af dem er ikke selvstændige om få år, for sent og langt bag ud innovations faktoren er de, så deres fortid kan som jeres normale disclaimere ikke anvendes til deres fremtid. Men tak for arbejdet, som jo så fint bekræfter Osbornes teori om Autobranchens fremtid

Osbornes effect for de interesserede https://www.sgaf.de/t/osborne-effekt-auf-die-automobilindustrie-von-2020-bis-2030/24063

Præcis! Og når man ser på den graf, har vi stadig den helt store eksplosion i salget af elbiler til gode endnu. Det bliver voldsomt og det ikke ikke utænkeligt, at flere af de store gamle producenter kommer til at gå rabundus på det her i de kommende 3-5 år

Interessant analyse. Jeg finder den grundlæggende ikke af specielt stor relevans – primært fordi der bliver lagt så meget vægt på tidligere performance. Autosektoren er i ekstrem udvikling pt. og det bliver et helt andet game. De gamle bilproducenter har deres sag for, for det er en helt ny forretningsmodel, de skal banke op fra ny. Hele økonomien i at producere, sælge og servicere biler bliver vendt på hovedet, når det er elbiler i stedet for fossilslæder, der skal langes over disken. Hvis man anskuer det som en let opgave for de etablerede bilproducenter, tager man grueligt fejl imo. Tesla… Læs mere

Enig. Det er som at vurdere nokias fremtidige performance på tidligere data efter iphone kom frem. Jamen nokia har klaret sig virkeligt godt tidligere så det fortsætter de jo selvfølgeligt også med.. Tidligere data er ikke relevante når vi er ved at skifte til helt ny teknologi hvor de traditionelle fabrikanter ikke er førende.

100% korrekt. Endelig én som har fattet det 👍. Det bliver sjovt at se hvor mange der overhovedet er tilbage på den liste om 10 år, ud over T$LA 😎

Hejsa hvor ser du xpeng motors i alt dette og tænker ligger samme båd som nio?

Analysen er relevant, men skal suppleres med en kvalitativ analyse, især af varige konkurrencemæssige fordele. Den fremtidige indtjening for de enkelte bilmærker afhænger meget af, hvor langt deres udviklingsafdelinger er, og det er umuligt at vide. Nogle forhold som omdømme og image kan man vurdere. EBIT-margin for sammenlignelige klasser kan godt siges at være udtryk for konkurrenceevne. Generelt er bilbranchen kendetegnet ved, at der er større fokus på produkt og omsætning/markedsandel end på indtjening samt at der er ret hård konkurrence. Desuden forstyrrer forvrider national støtte ofte markedet og giver unfair konkurrence. Den stigende rente begrænser efterspørgslen. Men der er… Læs mere

De gennemsnitslige EBIT-tal ville være mere informative, hvis de blev udregnet som et vægtet gennemsnit ift. omsætningen i de pågældende år. Ellers påvirker fx Teslas EBIT på -535% i 2008 gennemsnittet uforholdsmæssigt.

Enig. Men det ville fremstille $TSLA iet mere fair lys og det tillader den gennemsnitlige analytikers bias nok ikke 😉

Fin analyse. Du drager fokus på gennemsnitligt EBIT-margin hvilket jeg personlig synes er en total irrelevant parameter især nu hvor Elbiler eksploderer i salg og ICE er på vej til at implodere. Dermed er det langt mere relevant at se på de sidste par år og her kan vi se at teslas EBIT-margin kun stiger og stiger og spørger du mig vil den nå over 20% nok allerede i 2023, og i 2024 nok nærmere 25%. så er slet ikke enig i estimaterne for 2023 0g 24. Jeg baserer mit eget estimat på at tesla jo som alle ved er… Læs mere

Kent, jeg går ud fra, at du er aktionær i Tesla. Har du en reference på margin for elbiler hos de ældre bilmærker? Ved du, om Tesla anvender samme regnskabsprincipper som de andre bilmærker? Hvad skal der til for, at du vil tro på, at Tesla er overvurderet? Hvis jeg skulle tro på, at Tesla er undervurderet, ville det kræve at se nogle af top10 fabrikanterne (målt på omsætning) gå konkurs. Alternativt bare at Tesla opnår og bibeholder 50 % af EU BEV markedet de næste par år. Tesla’s markedsværdi kan kun retfærdiggøres, hvis det forventes, at de kommer til… Læs mere

Hej kristian Det er ikke længe siden at CFO fra Ford sagde at deres Ford mach e kun lige gik i 0 og de derfor ikke tjener penge på den. Ford er ikke alene med dette. Især Pga inflation der gør produktionsprisen endnu højere end den i forvejen havde været for at starte ny teknologi op. Jeg er sådan set enig med dig i at det kræver at tesla fortsætter med at dominere hvis de skal holde deres valuering men det ser jeg heller ingen tegn på at de ikke skulle gøre. De vækster produktion med over 50% om året… Læs mere

Hej Kent, Tak for din kommentar. Jeg synes selv EBIT-analysen er et super godt redskab. Den viser jo rå og brutalt hvilke selskaber, der er lønsomme og hvilke selskaber der ikke er lønsomme! Det er god viden for potentielle investorer. Du tror fuldt og fast på at Tesla vil sejre big time. Måske får du ret, men husk at træerne ikke vokser ind i himmelen. Og husk ordsproget: Højt at flyve, dybt at falde! Hvis vores Tesla fans her på bloggen har ret i at Tesla vil disrupte autobranchen, skulle man forvente at se faldende lønsomhed hos konkurrenterne. Ikke sandt?… Læs mere

Hej Thorleif. Beklager det meget sene svar, da nordnet ikke giver nogen notifikation omkring nye indslag kan det være svært at holde styr på 😀 Som det første vil jeg lige sige at jeg ikke har noget imod at bruge EDIT-analysen. det er brugen af det “gennemsnitlige” EBIT tal der er ubrugeligt. hvis du tager teslas EBIT gennemsnit er det jo slet ikke retvisende for hvordan tesla klarer sig i dag. I forhold til lønsomheden i branchen på 6,5% så tænker jeg bestemt at den vil falde hos de traditionelle bilfabrikanter og her er min begrundelse: Indtil videre har de… Læs mere

Hej TJ,

Som altid en spændende artikel. Nogle gange er det mest interessant det som ikke står skrevet – du skriver til sidst du ikke besidder nogle positioner i aktierne. Tidligere har du været positiv over for bl.a. Hyundai og BMW. Prissætningen er lav fordi der er usikkerhed omkring den fremtidige indtjening – er du også usikker siden du er ude, eller er det fordi du vurderer der er bedre muligheder andre steder?

Bh.

Morten

Hej Morten, Du har ret i at jeg har solgt alle mine autoaktier. Jeg har gennem de seneste 15-20 år især ejet Hyundai Motor, BMW og Great Wall Motor. Hvorfor solgte jeg? Jeg solgte fornuftigt uden tab, men også uden de forventede gevinster. Samlet set synes jeg det er en svær branche karakteriseret ved hård konkurrence og usædvanlig stor konjunkturfølsomhed. Som investor er man ikke tvunget til at investere i konjunkturfølsomme brancher. Mit temperament er mere til andre brancher karakteriseret ved mere stabilitet. Når der nu engang findes konjunktursikre selskaber som Novo Nordisk, Novozymes, Coloplast, Fiserv, HDFC Bank, der øger… Læs mere