På opfordring fra Nordnetbloggens læsere har jeg udvalgt en ny nordisk udbytteportefølje for 2021. I lighed med tidligere år, har jeg krævet et forventet udbytteafkast på mindst 4,0%, før jeg vil overveje at inkludere en aktie. Ikke alle aktierne fra 2020-porteføljen kunne klare dette krav. Jeg må derfor sige farvel til følgende fem aktier:

Pandora (Danmark) har i foråret 2020 indstillet aktietilbagekøbsprogrammet, og udbyttet for 2019 blev sat til 9,0 kr.. Med en kurs på 596 kr. på statusdagen (13. november 2020) giver Pandora et udbytteafkast på 1,5%. Pandora klarer dermed ikke kravet om et udbytteafkast på mindst 4,0%.

Jyske Bank (Danmark) har i efteråret 2019 besluttet indtil videre ikke at betale udbytte. Udbyttet for 2019 blev dermed sat til 0,0 kroner, og udbytteafkastet er dermed også 0,0%. Jyske Bank klarer dermed ikke kravet om et udbytteafkast på mindst 4,0%.

Novo Nordisk (Danmark) forhøjede udbyttet for 2019 til 8,35 kr. Udover udbyttet har Novo Nordisk i 2019 tilbagekøbt aktier for 15,3 milliarder kr. svarende til 6,62 kr. pr. aktie. Totaludbyttet for 2019 kan dermed beregnes til 14,97 kr. Med en kurs på 429 kr. på statusdagen, giver Novo Nordisk et totalt udbytteafkast på 3,5%. Novo Nordisk klarer dermed ikke kravet om et udbytteafkast på mindst 4,0%.

Beijer Alma (Sverige) fastholdt udbyttet for 2019 på 5,1 svenske kroner. Med kursen på statusdagen på 130 svenske kroner, giver aktien et udbytteafkast på 3,9%. Beijer Alma klarer dermed ikke kravet om et udbytteafkast på mindst 4,0%.

Fiskars (Finland) oplevede fald i omsætning og indtjening i 2019, og selskabet nedsatte udbyttet for 2019 til 0,56 euro. Med den aktuelle kurs på 14,6 euro på statusdagen, giver aktien et udbytteafkast på 3,8%. Fiskars klarer dermed ikke kravet om et udbytteafkast på mindst 4,0%.

De øvrige syv aktier klarede alle kriteriet på et udbytteafkast på mindst 4,0% og får derfor genvalg.

Fem nye aktier i udbytteporteføljen

Jeg har dog haft brug for at finde fem nye aktier til 2021-porteføljen heraf tre danske, en finsk og en svensk. Jeg har valgt følgende fem aktier:

Scandinavian Tobacco Group, Danmark

STG er førende i verden inden for salg af pibetobak og cigarer. Omsætningen er de seneste otte år øget fra 5.472 millioner kr. til 6.870 millioner kr. svarende til gennemsnitlig vækst på 2,9% p.a. Indtjeningen pr. aktie er i samme periode øget fra 5,8 kr. til 7,5 kr.svarende til gennemsnitlig vækst på 3,3% p.a. Se nedenstående figur.

Udbyttet er hævet fra 3,5 kr. for 2011 til 6,1 kr. for 2019 svarende til gennemsnitlig vækst på 7,2% p.a. I de næste tre år forventes indtjeningen pr. aktie at vokse fra 7,5 kr. til 12,3 kr. svarende til fornyet vækst på 17,9% p.a. Udbyttet forventes at stige moderat til 7,3 kr. for 2022.

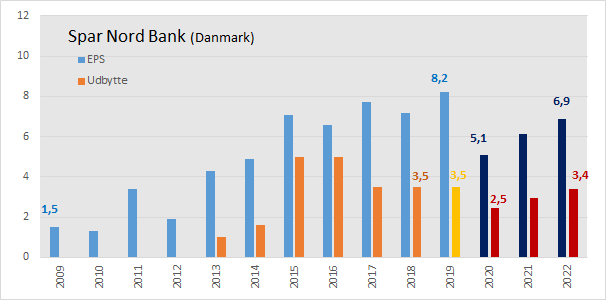

Spar Nord Bank, Danmark

Spar Nord Bank er Danmarks fjerdestørste bank efter Danske Bank, Jyske Bank og Sydbank. Indtægterne (omsætningen) er de seneste 10 år øget fra 2.389 millioner kr. i 2009 til 3.338 millioner kr. i 2019 svarende til gennemsnitlig vækst på 3,4% p.a. Indtjeningen pr. aktie er i samme periode øget fra 1,5 kr. i 2009 (under finanskrisen) til 8,2 kr. i 2019 (rekord). Se nedenstående figur.

Udbyttet blev genindført med 1,0 kr. for 2013. Udbyttet for 2019 blev fastsat til 3,5 kr.. Grundet coronakrisen blev udbyttet for 2019 imidlertidigt aflyst med kort varsel i foråret 2020. Indtjeningen pr. aktie forventes at falde til 5,1 kr. i 2020, og det vides i sagens natur ikke, hvad investorerne vil modtage af udbytte for 2020. Markedet forventer aktuelt, at udbyttet for 2020 bliver 2,5 kr. Dertil kommer muligvis også et udbytte for 2019. I 2022 forventes indtjeningen pr. aktie at lande på 6,9 kr., mens udbyttet for 2022 forventes at blive 3,4 kr.

D/S Norden, Danmark

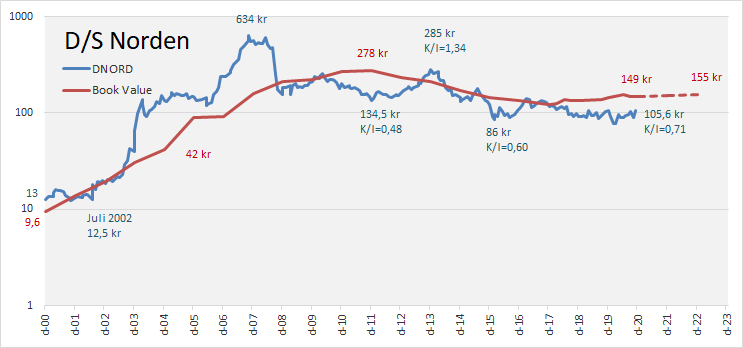

D/S Norden er verdens største tørlastrederi. Indtjeningen har været underdrejet i nogle år efter finanskrisen. Siden 2016 har selskabet oplevet kraftig vækst i omsætning og indtjening. Udbyttet blev genindført med 2,0 kr. for 2018, og hævet til 2,5 kr. for 2019. I 2020 forventes driftsindtjeningen mere end fordoblet til 147 millioner dollars. Indtjeningen pr. aktie forventes at lande på 2,79 dollars svarende til ca. 17,6 kr. Udbyttet forventes hævet til 1,18 dollars svarende til 7,4 kr. Nedenfor kan du se en kursgraf for D/S Norden. Bemærk logaritmisk skala.

Som det fremgår, er D/S norden aktuelt overraskende lavt vurderet svarende til kurs/indre værdi på blot K/I=0,71. Det virker lavt i betragtning af selskabets aktuelle høje indtjening.

Diös Fastigheter, Sverige

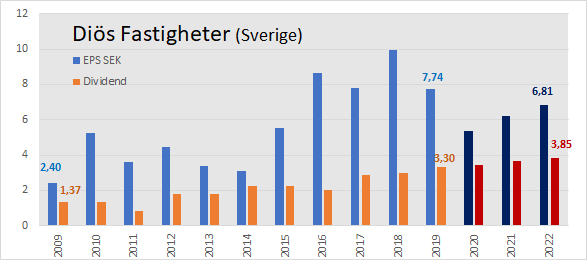

Diös er et af Sveriges mange børsnoterede ejendomsselskaber. Diös ejer primært velbeliggende erhvervsejendomme i større regionale byer som Falun, Sundsvall, Borlänge, Umeå og Östersund. Indtægterne (omsætningen) er de seneste to år steget knap 4% årligt, og indtægterne forventes at stige med samme rate i de kommende tre år. Indtjeningen pr. aktie er vokset fra 2,40 kr. i 2009 til 7,74 kr. i 2019. Se nedenstående figur.

Udbyttet er hævet fra 1,37 kr. for 2009 til 3,30 kr. for 2019. Markedet forventer aktuelt, at udbyttet stiger til 3,85 kr. for 2022.

Nedenfor kan du se nøgletal for Diös Fastigheter og 10 større konkurrenter.

TietoEvry, Finland

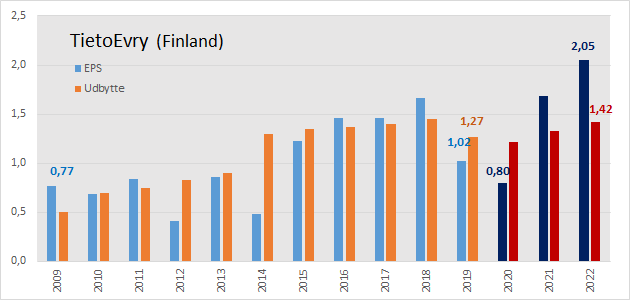

TietoEvry er en af Skandinaviens største IT-servicevirksomheder med forventet omsætning på 2,8 milliarder euro i 2020. Indtjeningen pr. aktie er vokset fra 0,77 euro i 2009 til 1,02 euro i 2019. Indtjeningen forventes at falde lidt i 2020, men derefter stige til nye højder i 2021 og 2022. Se nedenstående figur.

Udbyttet er hævet fra 0,50 euro for 2009 til 1,27 euro for 2019. Markedet forventer aktuelt, at udbyttet stiger til 1,42 euro for 2022.

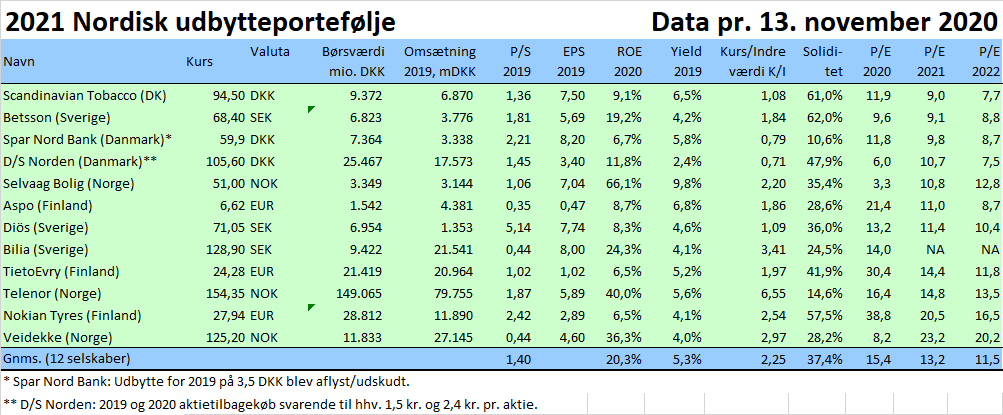

Efter de fem udskiftninger ser udbytteporteføljen ud, som følger:

Som det fremgår giver udbytteporteføljen et forventet udbytteafkast på 5,3%. Hvis målet er et afkast på 10%, er udbytteporteføljen halvvejs i mål bare med udbytterne. Det bliver spændende at se, hvordan porteføljen klarer sig i forhold til markedet de næste 12 måneder frem til næste status i november 2021. Jeg planlægger også at lave en mellemstatus halvvejs i maj 2021.

Hvad mener du om den nordiske udbytteportefølje? Tror du den vil klare sig godt? Er der aktier, jeg burde have smidt ud af udbytteporteføljen? Er der aktier, jeg har overset, som burde have været med?

Nærværende indlæg er ikke ment som en købsanbefaling. Læseren er selv ansvarlig for evt. køb og salg af aktier samt konsekvenserne heraf.

Læs her om den nordiske udbytteporteføljes resultater i løbet af de sidste 10 år

Disclaimer: Thorleif Jackson ejer selv aktier i Pandora, Jyske Bank, Novo Nordisk, D/S Norden og Nokian Tyres.

Hej

Jeg har forgæves ventet på din udbytteportefølje i aktionæren, det har været noget af det mest spændende og inspirerende i det blad, fatter ikke de har droppet den, et dårligt tegn efter min mening,men godt den så kommer her, tak for det, vil lige høre om du stadig følger jinhui, og hvad du evt. mener om den pt.den virker frygtelig billig.

Hej Thorleif

Sidste år foreslog jeg, at du kiggede på Europris.

Siden da er den steget 100%. Den udbetaler fortsat +4% i udbytte og har aktietilbagekøb svarende til >5% af aktiekapitalen.

Og trods dette handler den fortsat kun til en P/E på 14 for 2021.

Ydermere er selskabet stabilt, idet de udelukkende beskæftiger sig med dagligdags detailhandel.

Jeg synes endnu en gang du skulle overveje denne til næste år 🙂

MVH

Kristoffer

kaere thorleif. tusind tak, listen er altid interessant inspiration. Er det muligt at dele din “bruttoliste” ligesom du normalt har gjort, for at give lidt bedre overblik ogsaa over de fravalgte og de som muligvis ikke helt klarer 4%. Der plejer ogsaa at ligge gode muligheder.

Hej Peter,

Jeg har ikke lavet en bruttoliste i år. Det er ret tidskrævende. Jeg havde ingen sponsor i år, og jeg havde travl med andre analyser for min primære arbejdsgiver Jackson FamilieInvest. Det lykkedes mig alligevel at sammensætte en fornuftig Nordisk udbytteportefølje, hvis jeg selv skal sige det:-)

Hej Thorleif.

Jeg læser at du har Bilia fortsat i portoføljen. Den giver det rette udbytte.

MEN tror du også på den fremad (2022-), da jeg forstår at Volvo har opsagt deres aftale med dem. Vil vel give lidt uro/skvulp ?

mvh peter

Hej Peter,

Jeg ejer ikke selv Bilia, og jeg læser kun op på aktien en gang om året. Så jeg må desværre melde pas til dine spørgsmål. Måske kan andre læsere give dig et bedre svar?

Hej Thorleif,

tak for din analyse. Jeg undrer mig dog over, at du ikke har Genova Properties i den svenske ejendomsportefølje. Den giver et solidt udbytte, som jeg glæder mig over hvert kvartal. Det kunne ligeledes være interessant med nogle norske aktier. Jeg har f.eks. Selvaag Bolig, som jeg også er ret glad for. Vi er en del, der gerne vil generere en udbytteportefølje med mere jævnt fordelt udbytte hen over året. Jeg har af denne grund kastet mig over REITs. Det kunne være interessant, om du kunne komme med dit syn på REIT’s.

Med venlig hilsen Berit

Hej Berit,

Der er virkeligt mange svenske ejendomsselskaber på børsen. Jeg har kun vist nøgletal for de 11 største. Genova er et af de mindre selskaber, der også er dårligere dækket af analytikerne. Der mangler eksempelvis estimater. Det siger ikke noget om kvaliteten, men det vanskeliggør en hurtig analyse af selskabet.

Thorleif, hvad med tryg ?

Hej Lars,

Der er flere forsikringsselskaber ,der yielder mere end 4% i direkte afkast. Eksempelvis Sampo og Tryg. Trygs har i 2020 udbetalt i alt 8,6 kroner i udbytte (3,35 kr. i januar og 5,25 kro. i november), hvilket giver et direkte afkast på 4,8% med den seneste kurs på 179,25 kroner. Jeg kunne have valgt Tryg til porteføljen.

Sælger du de akrier der ikke lever op til kravet om 4%, eller køber du bare ikke flere op i dem ?

Hej Troels,

Ja i udbytteporteføljen sælger jeg automatisk aktier, der ikke klarer kravet på 4,0% i udbytteafkast. Hvis jeg havde sat kravet lavere, eksempelvis 3,5%, havde Novo Nordisk (3,5%), Beijer Alma (3,8%) og Fiskars (3,9%) overlevet et år endnu, da jeg normalt genvælger aktier, der klarer kravet. I min private portefølje (Nordnet pensionsdepot) er jeg mere tålmodig og mindre krævende.Her har jeg stadig aktier som Novo Nordisk, Pandora, Ringkjøbing Landbobank og H&M der tidligere har indgået i den nordiske udbytteportefølje.

Jeg har igennem flere år fuldt/læst dine årlige opdateringer af udbytteporteføljen i Aktionæren. Dette har flere gange inspireret mig til, enten at købe nogle af de omtalte aktier eller at starte med at følge disse. Så jeg syntes det er trist at DAF har valgt ikke at videreføre din udbytteportefølje i Aktionæren.Men tak for at du så har valgt at dele din 2021 udbytteportefølje her på bloggen istedet. Så har vi med interesse i udbytteaktier stadig en mulighed for at blive inspireret af dine udbytteportefølje.

Tak for den fine analyse. Du går altid systematisk og grundigt til værks

Hej Niels,

Tak for støtten. Det er godt at vide at ens arbejde er værdsat.